界面新闻记者 |

界面新闻编辑 | 牙韩翔

在牛周期低谷,奶牛养殖上市公司上半年的业绩纷纷亮红灯。

8月6日晚,现代牧业(01117.HK)发布盈利预警,预告上半年净利润将亏损1.8亿元到2.4亿元人民币,而上年同期则为盈利2.2亿元。

公告显示,上半年现代牧业EBITDA(税息折旧及摊销前利润)将在2.1亿至2.7亿元人民币之间,增长了16%-21%。

让业绩拖后腿的是,上半年现代牧业加大了淘汰低产牛数量以改善牛群结构的力度,受到牛价下滑的影响,导致奶牛公平值变动减奶牛销售成本产生的亏损比2023年同期增加了5.8亿元到6.4亿元,因此预计上半年整体亏损1.8亿元至2.4亿元之间。

这一趋势在现代牧业去年全年业绩中已有征兆,根据2023年数据,现代牧业全年收入134.6亿元同比增长9.5%,但受到原奶行业下行周期、奶价下降等影响,净利润下滑69%至约1.9亿元。

和同行们相比,现代牧业亏得不算多。中国圣牧(HK:01432)在8月初发布业绩预告,截至2024年6月30日止6个月(报告期间),预期净利润将由盈转亏,亏损金额在1.3亿元至1.5亿元之间,而2023年同期净利润为2300万元。

澳亚集团(HK:02425)亏损面更大,其业绩预告称,预期2024年上半年将取得综合亏损净额约人民币6亿元至7亿元,而去年同期的亏损净额则为3.1亿元。

规模最大的优然牧业(HK:09858)甚至在2023年就已经出现巨额亏损,去年这家企业营收186.9亿元,同比增长3.6%,归母净利润则亏损10.5亿元。

造成亏损的绝大多数原因来自行业特性——奶牛养殖行业处于持续下滑的周期。

中国奶牛养殖业自2018年触底反弹,奶价上行周期一直持续到2021年。当时的奶价上行给奶牛养殖企业带来了乐观的长期前景,导致2020年至2022年大型牧场集中建设浪潮出现。据奶业专业杂志《荷斯坦》不完全统计,2021年全国新扩建牧场项目166个,涉及存栏98万头;2022年约148个,涉及存栏超100万头。

到2023年年初,原料奶的售价已经下滑明显,几乎在饲料上涨高潮中接近倒挂。当时一名河北张家口牧场厂长告诉界面新闻,在张家口和河北其他城市,原奶价格1公斤在3.78元-3.8元,但是2022年成本大幅度上涨,饲料牧草都涨价,而售出价格下滑,利润空间会迅速被挤压。

随着奶源供给过剩情况愈发严重,2022年起已经有养殖企业开始去产能,并在去年加大去产能力度,但效果尚不明显,过剩情况导致奶价已经降低到最近三年最低。

界面新闻查询农业农村部2024年8月份第1周数据,内蒙古、河北等10个主产省份生鲜乳平均价格为3.21元/公斤,同比下跌14.4%。事实上,从2021年8月起,生鲜乳价格就从高峰的4.38元开始下落。目前的价格与当时的高点相比,已经下滑了27%。

雪上加霜的是,原奶消费的下游端消费没能提振,乳制品消费的下滑进一步让上游企业去产能的效应打折。

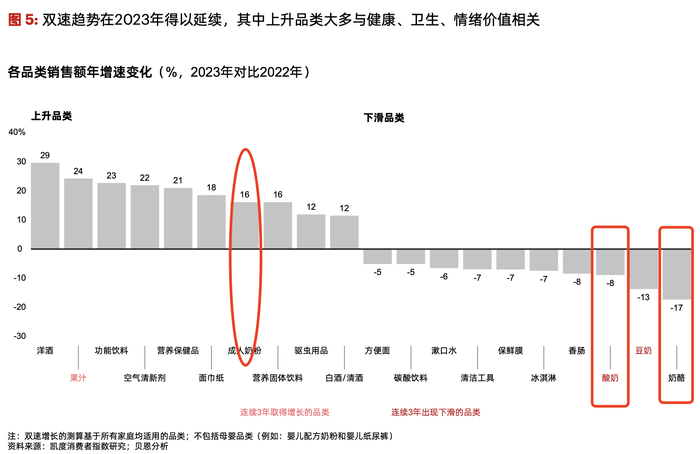

据凯度消费者指数与贝恩公司今年联合发布的2024中国购物者报告,2024年一季度,牛奶销售额下降2.9%,酸奶销售额下滑8.4%。婴儿配方奶粉在2023年和2024年一季度销售额分别下降 3.3%和2.6%。此外,酸奶和奶酪在2023年的表现更差,销售额分别下滑了8%和17%,在所有乳制品消费中,仅有成人奶粉获得16%的销售额增幅。

为此,现代牧业自身也加大了针对消费端的牛奶产品的上新力度,在现代牧业自有品牌“三只小牛”小程序中,去年新增了“睡前30分钟”、“0乳糖软牛奶”、“每日醇茶”等新品,今年又上新了A2纯牛奶、益生元软牛奶等产品,并通过与天猫、京东平台的超市促销合作以扩大销量。

现代牧业在公告中提到了该企业在业绩期聚焦于提升运营效率的一面:主要运营指标均取得显著提升,例如集团乳牛规模约有44.5万头,其中成乳牛占约22.5万头,成乳牛占乳牛总数的比例提升至50.6%,平均每头成乳牛的年化产奶量提升至13吨,稳固了原料奶核心业务基本盘。此外,期内原料奶业务毛利额较2023年同期预计增加9000万元至1.50亿元,增幅在6%-10%。

一名乳制品经销商告诉界面新闻,今年天气炎热,虽然促销活动频繁,乳制品在夏季销量普遍不好,等到9-10月天气转凉,加上节日需求增加,可能会迎来缓慢回升。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号