界面新闻记者 |

截至11月7日收盘,化债(AMC)概念板块指数报1142.89点,涨幅达4.95%,成交748.29亿元,概念股52只上涨,4只下跌。

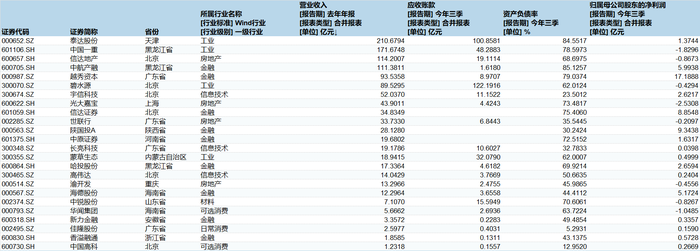

其中,华闻集团(000793.SZ)、中锐股份(002374.SZ)、信达地产(600657.SH)、新力金融(600318.SH)、陕国投A(000563.SZ)、佳隆股份(002495.SZ)、中航产融(600705.SH)涨停,高伟达(300465.SZ)、碧水源(300070.SZ)实现20CM涨停,世联行(002285.SZ)、光大嘉宝(600622.SH)、中原证券(601375.SH)、越秀资本(000987.SZ)、渝开发(000514.SZ)等涨幅居前,蒙草生态(300355.SZ)盘中一度涨超15%,收涨4.44%。

消息面上,十四届全国人大常委会第三十三次委员长会议11月6日下午听取了全国人大财政经济委员会副主任委员、全国人大常委会预算工作委员会主任许宏才作的关于《国务院关于提请审议增加地方政府债务限额置换存量隐性债务的议案》审议情况的汇报,审议了关于批准该议案的决议草案代拟稿。

万联证券资深投顾屈放向界面新闻记者表示,化债概念股的背景是目前地方政府和国企存在杠杆比例过高,而中央通过自身加杠杆以及地方化债平台合作的方式推进化债工作。近期表现活跃的化债概念股普遍拥有地方AMC平台,并且具备多年债务处理经验。在宏观财政政策推动下化债概念逐渐走强。但化债过程比较复杂,因此公司股价的走势与未来的业绩预期关联性并不强。从难易程度来看,由于东部各省市经济实力较强,因此化债的难度较小。而西部仍然存在继续产生新债务的风险。因此投资者需要从这个角度来具体分析化债板块未来的业绩兑现。

“西部省份的经济体量比较弱,对各项政策的了解度和对金融工具的使用熟练度也较弱,不排除在化债过程中,没有达到预期效果,反而还会增加新负债的情形。” 屈放认为,“以广州国资委旗下的越秀控股为例,广州国资委掌握的资产很多,它进行化债的方式就会很多,相比西部省份上市公司能够利用的资产和金融资本较少,化债的方式就相对单一。”

信达证券最新研报显示,截至2024年9月,地方债务规模体量接近45万亿,债务压力增加主要来自于规模上升。虽然地方政府债务压力风险在可控范围内,但债务压力有逐年上升的趋势。从利率来看,近3年来存量地方债平均利率逐渐下降,截至2024年9月,地方债平均发行利率已经与10年期国债收益率的水平接近。截至2024年10月,全国城投债规模存续余额约16万亿,江苏、浙江、山东存量规模较高,到期偿还压力也相对较大。

信达证券研报提出可能受益的四条主线:(1)在加大规模债务限额置换地方政府存量隐性债务背景下,中长期为地方政府垫资施工的企业应收账款情况有望改善;(2)对于城投平台而言,一方面财政化债通过发行特殊再融资债券置换存量债务,有利于缓解弱资质区域城投平台的流动性风险;(3)金融化债通过创新金融工具对存量债务进行置换、展期、降息等;(4)年内土地储备专项债券有望再次启动,有利于改善房企土地储备质量。

化债概念走热的同时,国企共赢ETF(159719)也颇受资金青睐。截至2024年11月6日,国企共赢ETF(159719)近1周累计上涨2.62%,涨幅排名可比基金1/3。规模方面,国企共赢ETF近半年规模增长7737.70万元,实现显著增长,新增规模位居可比基金1/3。资金流入方面,国企共赢ETF最近22个交易日内,合计“吸金”1.04亿元。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号