炒股就看,权威,专业,及时,全面,助您挖掘潜力主题机会!

出品:新浪财经上市公司研究院

作者:昊

日前,发布三季报。今年前三季度,公司实现收入135.81亿元,同比下降13.81%,归母净利9.26亿元,同比下降43.86%。不仅收利双降,也是近11年同期的最差表现。

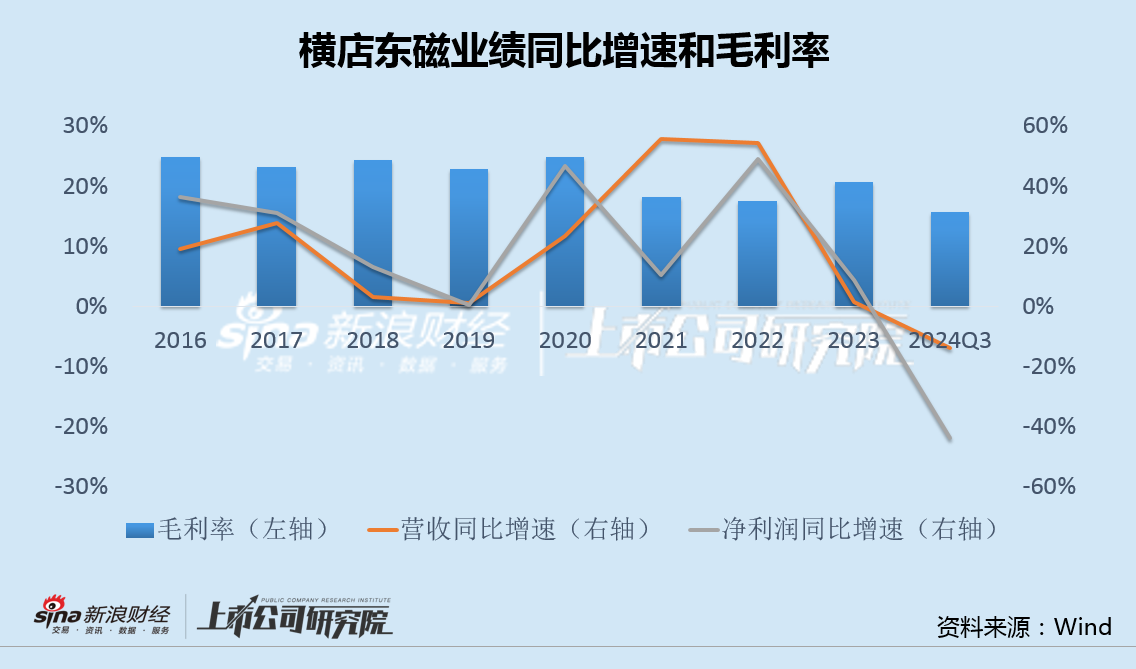

作为最大收入来源,光伏电池和组件业务表现不佳是拖累公司业绩的主要因素,导致收入、利润增速11年最低,毛利率更是创下2006年上市17年来的最低值。

目前,横店东磁光伏有六大生产基地、到年底将拥有23GW电池和21GW组件的产能规模。不过,其中2020年刚建设的PERC产能利用率仅6-7成,并且仅仅4年时间就要计提全部固定资产减值。磁材起家的横店东磁,在光伏产业的投资出现了重大失误。

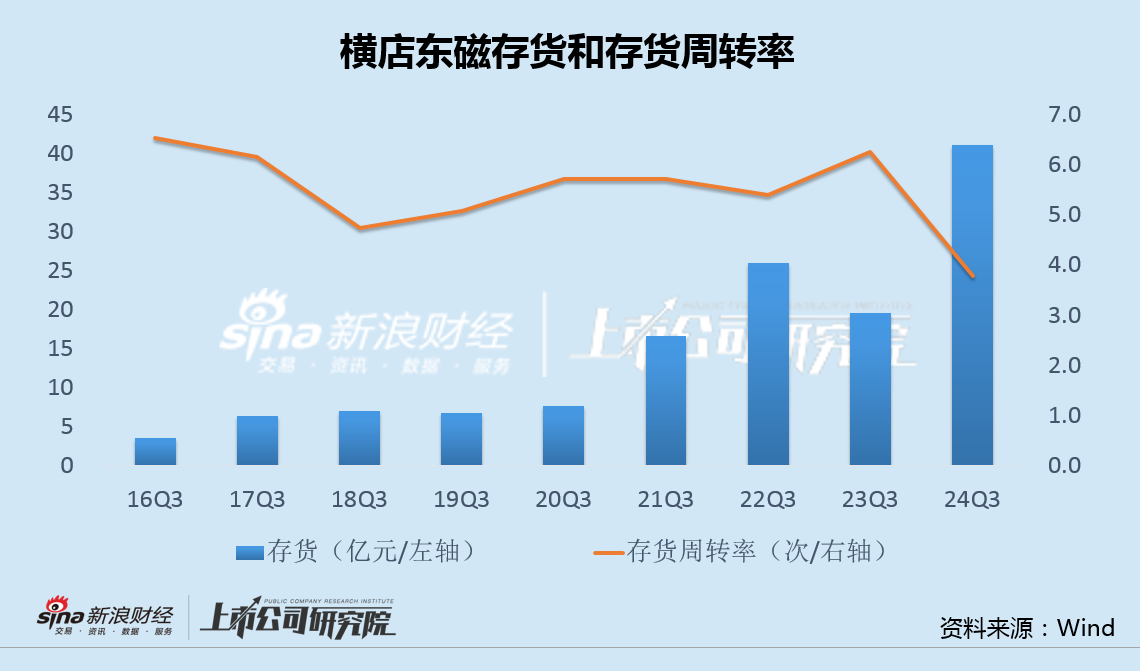

2023年5月,横店东磁宣布可转债发行计划,拟融资32亿用于光伏业务扩产。值得注意的是,虽然公司今年出货量增长较快,但存货和存货周转天数也同样大幅增加。

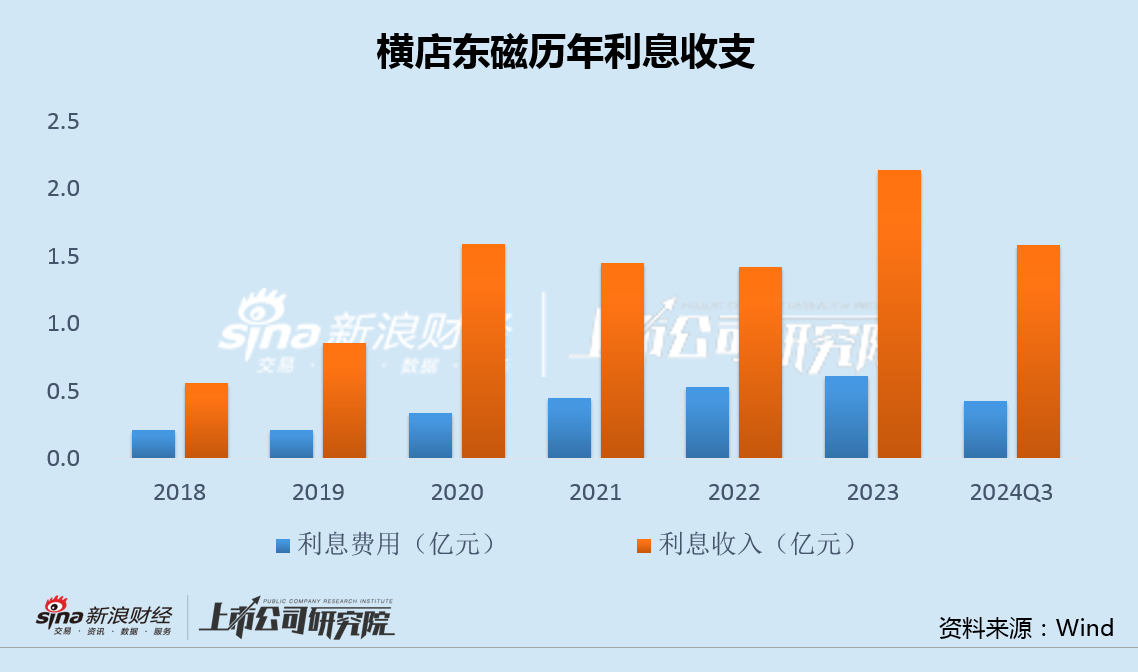

事实上,横店东磁目前并不缺钱,公司利息收入长期高于利息支出。转债发行从筹划至今,历时一年半仍未能落地。

业绩增速11年最低、毛利率17年最低 PERC产线建成仅4年全额计提减值

2024年前三季度,横店东磁实现收入135.81亿元,同比下降13.81%,归母净利9.26亿元,同比下降43.86%,收入和利润创近11年来最大降幅。

其中,公司第三季度实现收入40.14亿元,同比下降27.17%,环比下降24.73%,归母净利2.87亿元,同比下降34.35%,环比基本持平,收入规模的降幅仍在扩大。

此外,横店东磁前三季度毛利率降至15.65%,是公司2006年上市17年来的最低值。

横店东磁主业包括磁材器件、光伏电池和组件以及小动力和储能锂电三大板块,其中光伏板块是主要收入来源,今年前三季度135.81亿营收中,光伏业务收入约80亿,占比近60%。这也是拖累公司业绩和盈利能力的主要因素。

资料显示,横店东磁目前已建设了浙江横店、河南杞县、江苏泗洪、四川宜宾、江苏、印度尼西亚等六大生产基地,年内有望达到23GW电池和21GW组件的年产能规模。

值得注意的是,近期在投资者问及公司“6-7GW的PERC产能的开工率以及后续的减值计划”时,横店东磁表示,“10月、11月大概有60-70%的开工率,今年计划先把2020年建的工厂全额计提固定资产减值,目前仍在正常生产的工厂将会按照接单量,在12月份进一步评判”。

也就是说,2020年刚刚建设的6-7GW的PERC产能,利用率仅6-7成,并且仅仅4年时间就要计提全部固定资产减值,公司对光伏产业发展的判断力无疑备受质疑。

存货大幅走高、利息收入长期高于支出 仍计划融资32亿扩产一年半无果

然而,即便在光伏产业的布局和投资出现了重大失误,横店东磁仍然计划继续融资扩产。

2023年5月,横店东磁宣布可转债发行计划,拟融资32亿,投向年产12GW新型高效电池片智能制造“未来工厂”项目和年产10GW光伏组件一期5GW生产项目,几乎全部用于光伏业务的扩产。

值得注意的是,虽然公司今年前三季度出货量约11.5GW,同比增长约67%,出货增长较快,但存货和存货周转天数也同样大幅增加。

今年三季度末,横店东磁存货账面余额41.1亿元,同比大增超100%,存货周转率进一步降至3.8,多年以来存货和存货周转天数持续上升,再次扩产无疑继续增加存货压力。

不仅如此,横店东磁目前也并不缺钱。

数据显示,截至今年三季度末,公司货币资金达62.11亿,而短期借款仅11.72亿,几乎没有长期借款。与此同时,公司每年的利息收入均显著高于同期利息支出,从账面上看,似乎并无财务压力和迫切的融资需求。

事实上,横店东磁这一可转债融资计划也并不顺利。从2023年5月宣布筹划,至今已历时一年半时间,仍未能顺利落地。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号