摘要:

...

摘要:

...

10月5日,克而瑞研究中心发布报告称,从历年65家典型房企的融资总量来看,2024年前三季度的融资总量为3507亿元,同比下降29%。从季度表现来看,各季度同比降幅有所收窄,一二季度分别同比下滑了41%及29%,而三季度同比降幅收窄至16%,环比上升17%。另外从债务到期来看,2024年前三季度房企债券到期规模达3895亿元,而发行规模仅有1509亿元。

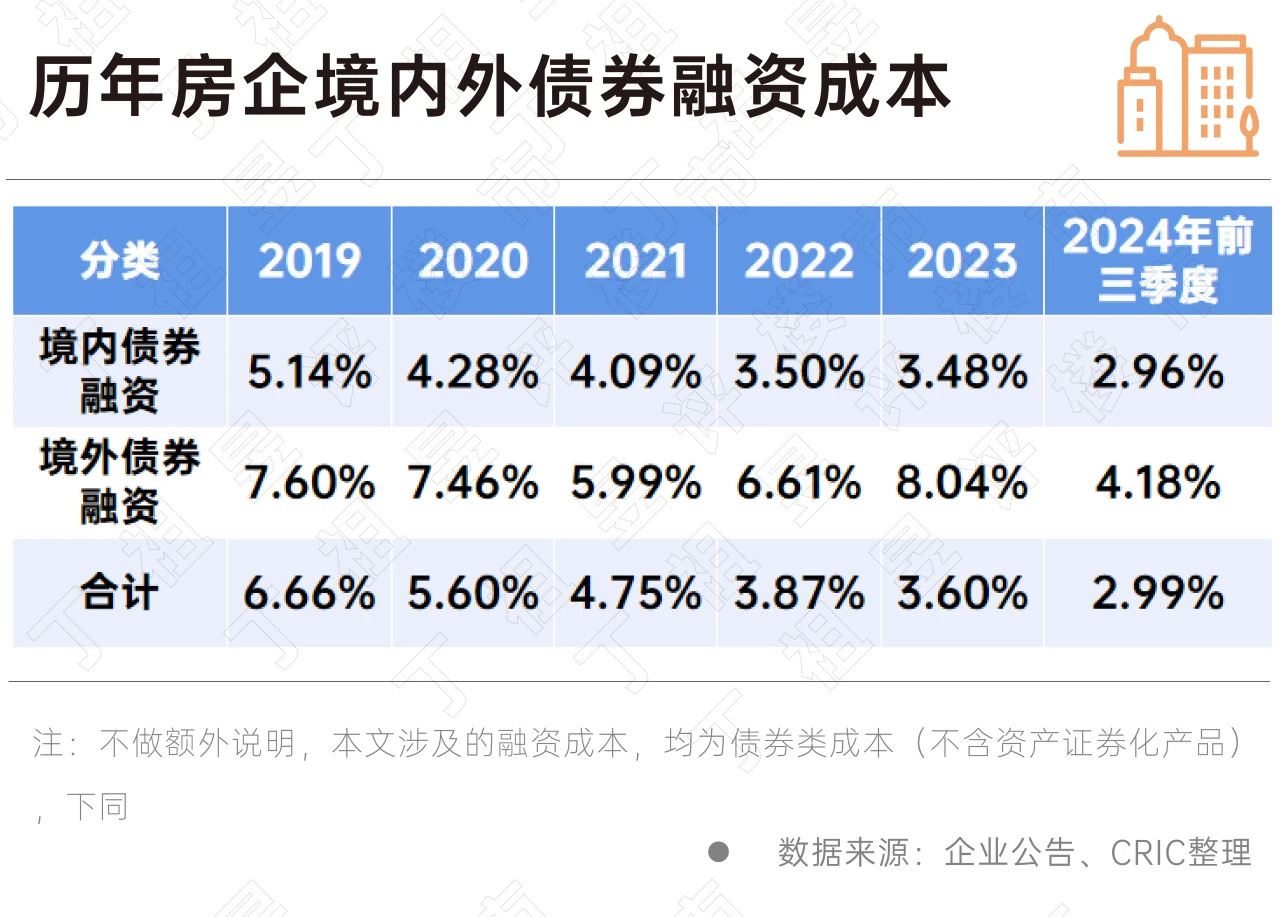

从企业的债券类融资成本来看,境外债券融资成本为4.18%,较2023年全年下降较快;这主要是由于2024年仅监测到越秀地产与五矿两家发行境外债券,票息均较低。可见目前境外债仍处于冰封状态,仅极少数房企有在境外发行债券的情况,故而造成统计基数较小,融资成本与往期偏差较大。

境内债券融资成本2.96%,较2023年全年继续下降了0.52个百分点。境内债券融资成本仍处低位,这主要由于发债主体大多数为国企央企及优质民企,这类企业融资优势较为明显,如发债较多的保利发展、华侨城、首开股份等等。受境内债券融资影响,2024年前三季度整体新增债券类融资成本2.99%,较2023年全年下降0.61个百分点。

从各梯队表现来看,2024年前三季度TOP10房企的发债总量为538亿元,同比下降28%,平均TOP10房企的融资额为67亿元,从平均发行量来看是各梯队中最高的;从融资成本来看,TOP10房企仅为2.67%,同比略下降了0.26个点,处于各梯队的最低位。

此外TOP11-30与TOP51+梯队的房企,发债规模均发生大幅下滑,按同期比分别下滑43%及63%;其中TOP51+梯队房企的融资成本下降明显,按同期比下降了1.79个百分点。这主要是因为TOP51+梯队房企发债较少,且发债企业多为国企央企。

从企业的性质分类来看,2024年前三季度国企、央企的发债量为1291亿元,同比下滑了39%;民营企业发债量为155亿元,同比大幅下降51%;混合所有制房企发债量为77亿元。可以看出各类房企的发债量均出现了一个大幅的下滑,但民企发债量下降更快。在此背景下,央国企发债的占比自2020年出现了大幅上升,2024年前三季度更是升到了85%,达到历年最高点。

从成本上来看,国企、央企2024年前三季度的融资成本为2.81%,而民营企业则为3.8%。

报告认为,从债务到期来看,2024年前三季度房企债券到期规模达3895亿元,而发行规模仅有1509亿元;其中一二季度房企到期债券规模均超1300亿元,第三季度债券到期超1000亿元,偿债压力较大。此外由于近年来不少房企选择将债务展期或置换,在此背景下2025年房企的债务压力同样较大,2025年债务到期规模甚至要高于2024年。若销售市场长期低迷,更多已经实现债务重组的房企仍将面临债务再次违约。

当前,货币政策进一步宽松,房地产企业更应当做好债务管理,并利用自身经营物业优势,积极尝试REITs、经营性物业贷款等融资方式,调整债务结构,降低债务成本,并对将要到期的债务及时削峰。

对于并未持有较多经营性物业的房企而言,面对市场的不确定风险,要适时适度调整项目营销策略,力争提升去化速度。

同时,也要严格以收定支、加快存货去化、提升资产运营、积极培育创新业务。加大对合作项目的管控力度,对存在潜在风险的合作项目主动进行管理架构、运营思路和融资结构的调整,及时发现风险,化解风险。