摘要:

...

摘要:

... 9月27日,国内股市行情依旧保持前几日的强劲涨势。

截至收盘,沪指涨2.89%,报3087.53点,深成指涨6.71%,报9514.86点,创业板指涨10.00%,报1885.49点;个股普涨,5226只股票上涨。

这一切来源于9月24日,国务院新闻发布会上,相关部门发布了一条又一条重磅政策,A股、港股市场被迅速点燃。

这一天,A股超4000只个股迎来上涨,上证指数重回2800点上方,这不仅是投资者的狂欢,更是“投教第一股”九方智投控股期待的时刻。

因为九方智投控股的经营业绩与资本市场的变化息息相关。2024年上半年,九方智投控股订单金额以超20%的速度下滑,净利润亏损规模同比扩大3.6倍,而公司将造成业绩下滑的主要因素之一归结于上半年资本市场行情较为低迷。

尤为值得注意的是,作为一家专业“教人炒股”的公司,九方智投控股反而在投资上“栽了跟头”。2024年上半年,九方智投控股金融资产亏损高达9461万元。

凭借这样的理财能力,九方智投控股还能赢得外界的信任吗?

1

砸近4亿买流量,遭机构下调目标价

若不是“股民”,大约会对九方智投控股感到陌生。

这是一家在线投资决策解决方案提供商,主要提供在线高端投教服务、在线财商教育服务及金融信息软件服务等。

简而言之,九方智投控股主要是卖课程、卖软件、提供资讯服务等内容,进而帮助投资者“炒股”。

能够“教人炒股”,侧面说明九方智投控股对资本市场的熟稔。实际上,站在九方智投控股背后的陈文彬、严明、陈宁枫(三人为控股股东、一致行动人)更是资本市场的老手。

公开资料显示,2016年,陈文彬、严明、陈宁枫带领银科控股在纳斯达克上市,成为“大宗商品现货第一股”;2020年,银科控股私有化退市,此后将九方智投控股(原称:九方财富)剥离,并向港交所发起冲击;2023年,九方智投控股登陆港交所。

然而,登陆港交所之后,九方智投控股一改业绩高增的态势,利润大“变脸”。2023年3月,九方智投控股登陆港交所,3个月后交出的半年报直接由盈转亏——净利润亏损约3776.7万元,同比下滑117.2%。

2023年下半年虽力挽狂澜,带动业绩扭亏,但和上市之前的表现相比如隔天堑。财报数据显示,2023年,九方智投控股的溢利同比下滑58.6%至1.91亿元。

而在2020年、2021年时,这一数据增速在150%以上,2022年时虽有所降速,但也达到了98.2%。

图 / 九方智投控股财报

其实,为了提振业绩,九方智投控股也在采取行动。按照其说法,今年上半年,公司增加运营160个MCN账户,达到488个账户,增幅接近50%。

与此同时,九方智投控股在加码直播。2024年上半年,企业累计直播时长达2.35万小时,场次为1.25万场,分别同比增长约108%、62%。

为了流量,九方智投控股更是付出了不小的代价。2024年上半年,九方智投控股的互联网流量采购开支达到3.95亿元,虽较去年同期的4.02亿元略有下滑,但今年上半年的业绩和去年同期相比有明显的差距。

财报显示,2024年上半年,其利润亏损1.74亿元,同比下滑360.8%;经调整期内亏损1.53亿元,同比大跌886.2%,由盈转亏。

在出现亏损之时,仍然拿出3.95亿元来购买流量,可见九方智投控股对流量的依赖,也侧面反映出企业获客的压力之大。

其实,对于九方智投控股的未来,机构也不无担忧。例如,在研报中对九方智投控股维持“买入”评级,但同时预计,其2024年、2025年营收分别同比下滑5%、10%;归母净利润亏损2.2亿元、0.7亿元,直到2026年才能扭亏。

而对于九方智投控股在资本市场的预期,也变得保守。Wind数据显示,中金公司对其维持了“跑赢行业”的评级,但将其最高目标价下调38.07%至8.67港元/股。

2

退款率攀升,“中产”生意不好做

九方智投控股的目标客群十分明确——主攻富裕阶层以及专业的投资者。

据悉,九方智投控股的主要产品包括旗舰系列、擒龙系列。其中,旗舰系列向付费客户提供云盘看图、预录在线投教课程、直播等数据服务,专为个人投资者的大众富裕阶层定制。

而擒龙系列向付费客户提供数据分析、投资决策支援等金融信息软件服务,专为具有较多投资经验及需求较为复杂的客户服务。

这些“中产阶级”及以上的人群曾托起了九方智投控股的业绩,但在消费降级、资本市场相对低迷之时,他们也不愿意为此“买单”了。

2024年上半年,旗舰系列的付费客户同比下滑18.0%至1.83万人,客户减少超4000人,这带动旗舰系列的总订单金额同比减少37.6%。

虽然擒龙系列的付费客户上涨44.6%至2.20万人,但这些客户的人均付费金额在下滑,因而并没有拉高总订单金额。上述同期,擒龙系列总订单金额同比减少9.7%。

两大系列产品同时下滑,九方智投控股的业绩自然黯淡。2024年上半年,九方智投控股总订单金额约为9.31亿元,同比减少约26.2%。其中,针对富裕阶层的旗舰系列下滑速度明显更快。

对此,公司解释是受资本市场表现疲软等影响,投资者交易情绪低迷,加之证券投顾恶意代理维权退款影响。

九方智投控股的退款率的确在攀升。财报显示,2024年上半年,旗舰系列、擒龙系列按付款金额计的退款率分别为30.3%及31.0%,而去年同期,这两款产品的退款率分别为14.7%及18.5%,几乎翻了一倍。

而留下的客户,也不愿意拿出更多资金来投入。2024年上半年,旗舰系列、擒龙系列的人均付费金额分别为2.59万元、2.05万元,而在去年同期,这两大产品的人均付费金额均在3万元以上。

尽管业绩明显承压、客户也在流失,九方智投控股仍然选择扩大规模,继续扩招。截至2024年6月30日,企业的员工达到2884人,较2023年年底增加上百人;公司的薪金、工资及其他福利(以下合称:薪酬)达到5.22亿元,而去年同期为4.21亿元,涨幅上亿。

若以此计算,上半年员工的平均薪酬也从15万元上涨至18万元。也就是说,在今年上半年,员工的平均月薪约合3万元。

在当前的环境下,这个薪酬水平的含金量不言而喻,但在公司高管获得的利益面前,这仍算是“小巫见大巫”。

2024年上半年,公司的股份薪酬开支为2092.7万元,不过并没有披露具体获得股份薪酬开支的高管名单。

而在2023年时,公司执行董事兼行政总裁陈冀庚获得股份薪酬开支高达6445.5万元、时任执行董事的才子获得股份薪酬开支3223.9万元,高管们的高报酬由此可窥一二。

3

上半年投资亏损近亿,

收购亏损的广发保险

客观来说,“炒股”究竟是要靠实践,还是靠课程、指标学习,本身就没有一个确切的定论。而以“教人炒股”为生的九方智投控股所提供的服务究竟有多大作用,也很难具体量化。

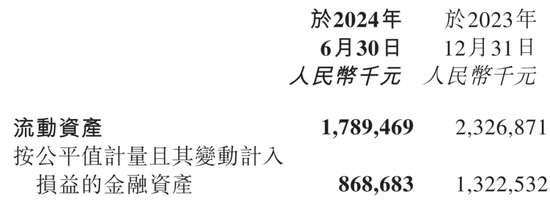

不过,九方智投控股的投资可以量化。2024年上半年,九方智投控股按公平值计量且其变动计入损益的金融资产亏损了9461.2万元,同比扩大近15倍。

不仅如此,九方智投控股的金融资产规模明显下滑。截至2024年6月30日,企业按公平值计量且其变动计入损益的金融资产为8.69亿元,较2023年底下滑34%。

在资本市场,九方智投控股的股价表现也不尽如人意。

2023年3月,九方智投控股登陆港交所,发行价17港元/股。上市之后,九方智投控股曾在2023年9月达到盘中最高价17.927港元/股,自此震荡下滑。

随着近几日的市场大涨,九方智投控股的股价有了新起色。截至2024年9月27日收盘,其股价报收8.86港元/股,较上一个交易日上涨44.07%,但较盘中最高价仍跌去50.6%。

‘界面新闻·子弹财经’注意到,此前为了提振市场的信心,九方智投控股一直在努力作出调整措施。

今年3月,公司推出回购计划,计划回购金额不超过2亿港元。截至6月7日,累计回购约1.98亿港元股票,完成回购计划,并随后将回购股份全部注销,但股价短暂回升后继续回落。

在业务上,九方智投控股也在试图走多元化之路。今年3月,公司间接全资附属公司极芾信息收购启见科技持有广发保险的全部股权,代价5200万元。

广发保险是一家保险经纪公司,并且还处于亏损之中。数据显示,2022年、2023年,广发保险除税后亏损净额分别为16.37万元、973.65万元(未经审计)。

值得注意的是,卖方启见科技为银科控股的间接全资附属公司,而银科控股正是由九方智投控股的控股股东陈文彬、严明及陈宁枫最终控制。

也就是说,九方智投控股从控股股东的手中收购了一个亏损的资产,这对本就亏损的九方智投控股来说,究竟是否是一个明智之选?

对此,‘界面新闻·子弹财经’试图向九方智投控股方面进行了解,但截至发稿未获回复。

进行了一系列变化之后,在7月份,公司选择更名,从九方财富更名为九方智投控股。其解释,更名是因公司专注于证券领域软件,将持续优化和完善产品体系,积极探索金融科技创新,现有公司名称中“财富”二字不能准确反映当前的主营业务,且与公司未来战略布局不相符。

就在宣布更名第二天,九方智投控股宣布推出了一款硬件设备——易知股道股票学习机。9月26日,‘界面新闻·子弹财经’在淘宝的“易知股道旗舰店”发现,这款学习机售价2880元,显示已售3台。

在京东上的“易知股道旗舰店”中,这款学习机同样售价2880元,最高已售59件;而在拼多多上,没有查找到这款学习机的信息。

‘界面新闻·子弹财经’试图向九方智投控股方面进行了解,这款学习机的销售目标、当前销量,但截至发稿未获回复。

早期,作为专业“教人炒股”的企业,九方智投控股找到了一条发展快速路。如今,资本市场风云变幻,“中产”的钱越来越难赚。而换了名字的九方智投控股,能否找到新出路,仍是一个未知数。