炒股就看,权威,专业,及时,全面,助您挖掘潜力主题机会!

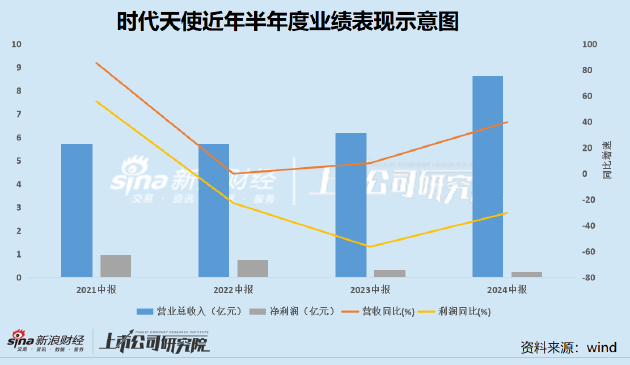

近日,时代天使披露了2024年半年度报告。公告显示,报告期内,公司实现营收8.62亿元,同比增长39.7%;实现净利润0.22亿元,同比下降30.42%。结合往期半年度业绩表现来看,时代天使营收整体保持增长态势,而净利润已连续三个报告期出现同比较大降幅,2022年上半年-2024年上半年同比降幅分别为22.72%、56.52%、30.42%。从绝对值看,2024年上半年,公司净利润已创下历史新低。

时代天使成立于2003年,是国内领先的口腔隐形正畸技术、隐形矫治器生产及销售的服务提供商。公开资料显示,隐形矫治解决方案是时代天使的主要营收来源,该板块2023年营收达12.82亿元,占比为86.9%。

此外,时代天使还通过销售产品以及其他服务产生销售收入。在国内市场,时代天使主要销售口内扫描仪;在国际市场,时代天使主要销售托槽、矫治器等。其他服务主要是服务费,通过牙科诊所为患者提供正畸、美容牙科服务。

从收入结构看,2024年上半年,时代天使隐形矫治解决方案业务实现营收6亿元,同比增长8.5%,占营收总额的比例为69.7%;销售产品实现的营收为2.52亿元,同比增长358.18%,占营收总额的比例为29.3%,同比大幅增长20.5个百分点,为公司营收增长的主要;其他服务实现营收不足千万,对公司整体业绩表现影响较小。

从上述数据不难看出,时代天使各业务线营收均稳健增长,其中占比最高的隐形矫治解决方案业务营收的同比增长率创下三年以来的新高;2022年收购了巴西正畸产品制造商Aditek后,销售产品业务营收规模也快速提升。

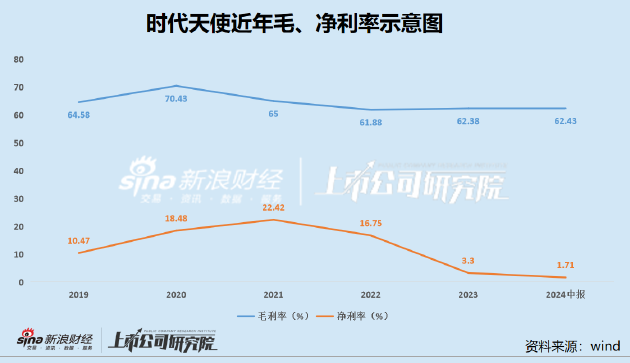

然而,在营收额不断创新高的同时,公司盈利能力却在不断减弱,业绩整体表现为增收不增利。2019年至今,公司毛利率已由2020年的70.43%下降至2024年上半年的62.43%。近几个报告期内,公司毛利率趋于平稳,但净利率仍持续下滑,2024年上半年已降至1.71%,创下历史新低。

时代天使盈利能力的减弱主要由于市场竞争日益激烈,相关产品被纳入集采以及拓展海外业务导致期间费用大幅提升。

就集采而言,2022年10月,陕西省公共资源交易中心发布《省际联盟(区、兵团)口腔正畸托槽集中带量采购公告》,陕西、山西等15省(自治区、生产建设兵团)开展口腔正畸托槽集中带量采购工作,品种范围包括托槽、无托槽隐形牙套等。在同年12月披露的集采中选结果中,时代天使的Angelalign Teen、EABⅡ、Angelalign Full等3种产品分别以12600元、6300元和9200元的价格获得中选资格,价格降幅大约在23%—30%。

从市场竞争角度看,除了隐适美、时代天使两大品牌之外,正雅快速发展,正丽、美立刻等企业和品牌涌现。据国家药监局注册信息显示,截至2024年6月,全国已经有100多个隐形矫治器产品获批。其中,2019年以前每年新获批的产品数仅在个位数,2022年和2023年进入爆发期,每年分别有多达23个产品获批。

在集采和市场竞争日益激烈的双重压力之下,时代天使产品客单价一路走低。2024年上半年,公司达成案例总数由2023年上半年的约9.54万例增加60.3%至15.29万例,而业务营收仅同比增长8.5%。按照当期营收/案例数大致推算,隐形矫治平均每例价格已从2022年的平均每例6577.39元下降至2023年的5232.82元,并进一步降至2024年上半年的3924.13元。

为寻求新的增量,2022年-2023年,时代天使开始筹备并落地出海业务,包括通过新加坡全资子公司收购了巴西正畸产品制造商Aditek51%股权,希望通过借助Aditek在巴西丰富的本地资源及渠道网络进入巴西正畸市场及潜在的南美其他新兴市场。时代天使在年报中也表达了这样的观点,“全球化业务布局将极大程度上降低在单一市场的风险,促进公司形成强大的竞争优势,提升市场份额”。

从结果来看,公司海外业务营收规模迅速增长,但也不乏隐忧。自爱齐科技1999年在美国推出全球第一款隐形牙套以来,隐形正畸已发展了25年。25年以来,爱齐科技在全球市场中以显著优势高居市场份额第一。

根据Medical科技资讯的数据,全球隐形正畸市场以产品销售数量来看,爱齐科技旗下产品隐适美以58.8%的市场份额占据第一,其余主要厂家的市场份额均不到6%,竞争格局呈现单一龙头态势。

同时,Envista、Dentsply Sirona、Straumann等全球口腔设备与耗材巨头已布局了隐形正畸业务,推出或收购隐形牙套品牌。这些巨头自然也在欧洲、北美等成熟市场有广泛覆盖。就连牙科服务巨头Henry Schein也创立了隐形正畸品牌Reveal。

面对诸多已占据先发优势的竞争对手,时代天使在已充分竞争的海外市场构建品牌影响力面临较大挑战。从半年报数据看,在国际市场,时代天使达成案例数由2023年上半年的约9400例大幅增加512.8%至2024年上半年的57600例,但业务营收并未得到明显提升,业务综合客单价同比2023年同期下降约25%,品牌培育仍处于低价换量的起步阶段。

按市场划分,报告期内公司海外市场收入由2023年上半年的0.41亿元大幅增长452.5%至2.28亿元,占收入比重提升至26.5%。同期销售产品收入由2023年上半年的0.55亿元增长363.1%至2.52亿元。可见海外市场收入的提升更大程度上源于托槽、矫治器及其他产品,业务重心更偏向于产品的上游供应。尽管如此,公司海外分部仍出现了经营亏损,报告期内海外经调整分部经营利润为-1.14亿元。

同时,由于处于海外市场开拓的早期阶段,公司期间费用持续增加,使盈利能力、现金流均有所承压。2024年上半年,公司经营活动产生的现金流量净额为-1.29亿元,已连续三年出现同比大幅减少,各报告期内同比降幅分别为81.9%、395.36%、38.89%。销售及营销开支、行政开支分别同比增长68.1%、30.9%,而研发费用同比下降13%。

整体而言,目前时代天使加大营销投入,以低价切入海外市场的策略尚未对业绩形成明显提振,后续市场开拓成效仍有待进一步观察。而国内市场营收的同比增速显著放缓,集采、消费降级及竞品井喷背景下,高增长时代或已结束,高投入之下公司业绩或仍持续承压。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号