摘要:

...

摘要:

... 来源:

主要观点

IDEA

首次超常规降息的核心影响在于为美国经济衰退和美股熊市调整悬挂了一把达摩克里斯之剑,更像是一种风险预言

首次超常规降息(一次性降息幅度超过25bp),意味着美联储观测到了某种可能使未来美国经济陷入衰退风险的重大事件,因此采取这种突破传统的操作来尽可能对冲减少对美国经济的负面影响。这种操作会带给市场强烈担忧,使得美股波动加大,最重要的是向上空间和向下风险不再对等具备性价比。

首次超常规降息并不能阻止美国经济衰退终将来临的结局,反而更像是一种预言。超常规降息顶多推迟美国经济衰退来临的时间,却无法阻止其到来。1988年以来,美联储完成了5轮降息周期,其中4轮出现了超常规降息的操作,尽管这4轮中首次超常规降息与美国经济实质性衰退来临存在较大时间差,但最终结果仍是无一例外地都以美国经济实质性衰退而收尾,也由此引发了美股熊市。

降息空间大或多次超常规降息同样不能阻止美国经济衰退的到来。在过去4轮出现超常规降息的周期中,如1989/6/6-1992/9/4期间基准利率由9.8125%降至3%、2001/1/3-2003/6/25期间由6.5%降至3%、2007/9/18-2008/12/16期间由5.25%降至0.25%,尽管降息空间很大,但美国经济衰退仍未避免。因此超常规降息是美股熊市的充分不必要条件。

首次超常规降息后,美股是否紧随进入熊市调整,取决于美国经济实质性衰退是否出现

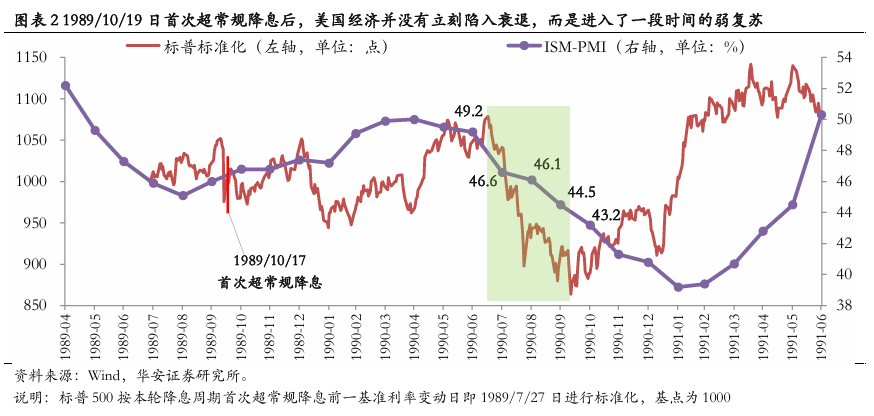

若首次超常规降息并非应对黑天鹅冲击且美国经济没有出现实质性衰退,则美股并不会立刻进入调整。如1989/10/19日首次超常规降息后,美国经济出现了长达9个月的改善修复,同期美股也延续顶部震荡上行。直到1990年7月衰退来临确认(ISMPMI较上月大幅回落2.6个百分点至46.6%),美股才进入熊市。

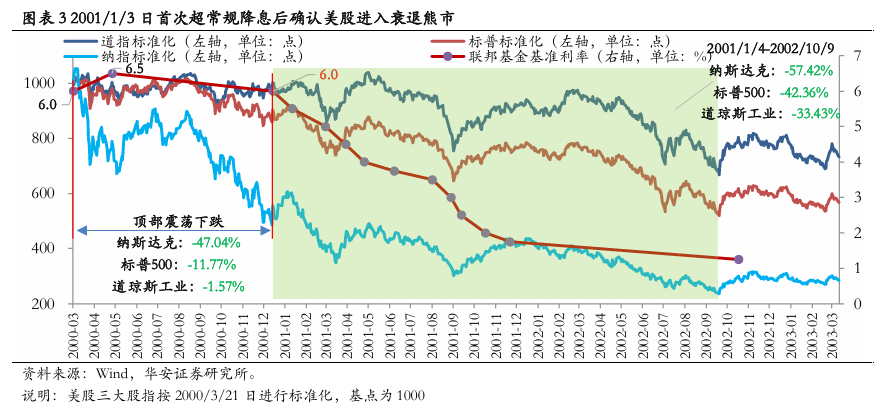

若首次超常规降息时,美国经济已经出现实质性衰退,则此举将加剧市场对衰退的确认和恐慌,从而导致美股立即确认进入熊市。如2001/1/3日首次超常规降息,同时ISMPMI荣枯线下大幅回落确认实质性衰退来临(2000年12月大幅回落4.6个百分点至43.9%),美股进入熊市。

若首次超常规降息时,美国经济并没有出现实质性衰退,但存在可能引发未来衰退风险的重大事件,美股呈现磨顶或顶部震荡缓慢下滑态势。当这种重大事件最终导致美国经济实质性衰退来临时,美股则将确认进入快速熊市调整。如2007/9/18日首次超常规降息后,一方面美国经济存在很强的韧性,另一方面市场对次贷危机和金融风险的担忧越发剧烈,最终市场在“衰退担忧+经济韧性”的环境下进行了长时间磨顶或震荡缓慢下滑。直到2008年9月实质性衰退来临(ISMPMI大幅回落4.4个百分点至44.8%),美股进入衰退熊市快速下跌。

若首次超常规降息时,美国经济并没有出现实质性衰退,但存在明确会引发衰退的重大事件,美股也将进入熊市快速调整。如2020/3/3日首次超常规降息是为了应对新冠疫情的黑天鹅冲击,尽管此时尚未在经济层面观测到实质性衰退的现象,但市场对这种重大事件很快将引发衰退有明确和准确的预判,因此美股也会进入到快速熊市。

当前美股市场具备较强脆弱性,若发生ISMPMI大幅边际下滑,可能成为美国经济实质性衰退和美股熊市的导火索

2024/9/19日美联储以超常规降息开启本轮降息周期,同样给未来美国经济衰退和美股熊市的最终到来蒙上一层阴影。

当前美股市场并未因首次超常规降息的到来而步入熊市调整的核心原因在于美国经济仍然存在较强韧性,如2024年8月ISMPMI较上月回升0.4个百分点至47.2%。但这种韧性存在较强的脆弱性,当前美股的市场环境类似1989/10/19日首次超常规降息时。

若后续ISMPMI继续维持稳定或回升,美股有望延续顶部震荡上行态势,但波动将会有所加大且空间预计有限。

若后续出现ISMPMI大幅边际回落,尤其是回落到46%或45%以下,则可能预示着美国经济实质性衰退来临,而美股也将进入熊市调整。

风险提示

本轮美国经济衰退节奏演绎的复杂性和不确定性;复杂性市场归因框架偏差等。

目录

正文

9月19日,美联储议息会议启动新一轮降息周期,首次降息并以50bp开启。通常而言加息降息的常规性步伐为25bp,可如果当出现超过25bp步伐的非常规性操作时,意味着美联储观测到了非常规性的事件或现象,因此采用激进式的节奏进行负面效应的对冲。反馈到美股市场上,根据过去几次的案例,当美联储采取非常规性降息时,最终都是以美国经济衰退收尾,同时伴随着美股熊市调整。1988年以来,美联储完成了5轮次的降息周期,其中有4轮次中都出现了超常规降息,而这4轮次的最终结局都无一例外地出现了经济衰退和美股熊市。因此本篇报告从这4次的首次超常规降息着手,来复盘分析其对美国经济和美国熊市演绎节奏的影响。

1

1989/10/19日首次超常规降息与美股熊市演绎节奏

在1989/6/6—1992/9/4日的降息周期中(9.8125%→3.0%),首次超常规降息发生在1989/10/19日,联邦基金基准利率从9.0625%调降31.25bp至8.5%。

首次超常规降息后,美股并没有立刻进入熊市下跌中,而是步入了为期9个月的顶部震荡上行阶段,直到1990年7月中旬美股才因经济衰退来临而迎来熊市。

(1)首次超常规降息后,为何并没有随即出现美国经济衰退和美股熊市?首次超常规降息发生在美国经济出现边际修复的月份,即1989年9月的ISMPMI(该数据通常在次月初公布)录得46%,较上月回升0.9个百分点,这部分对冲了超常规降息带来的经济衰退担忧程度。但尽管如此,超常规降息伴随的经济衰退担忧也仍然给美股造成过一段时间的较大波动。而随后的结果是美国经济并没有立即真正陷入衰退,反而迎来了较长一段时间的修复,体现为ISMPMI从降息前1989年9月的46%一路回升至1990年6月的49.2%,期间甚至曾一度站在荣枯线,而这段时间正好与美股的顶部震荡上行阶段相对应。

(2)为何1990年7月美股还是没有逃脱熊市的结局?尽管1989年9月到1990年6月美国经济进入过一段时间的弱修复,但经济衰退仍然还是出现了。1990年7月ISMPMI录得46.6%,较上月大幅回落2.6个百分点,并在之后的几个月中继续快速回落,美国经济衰退终是来临,而美股也相应地进入到熊市中。

2

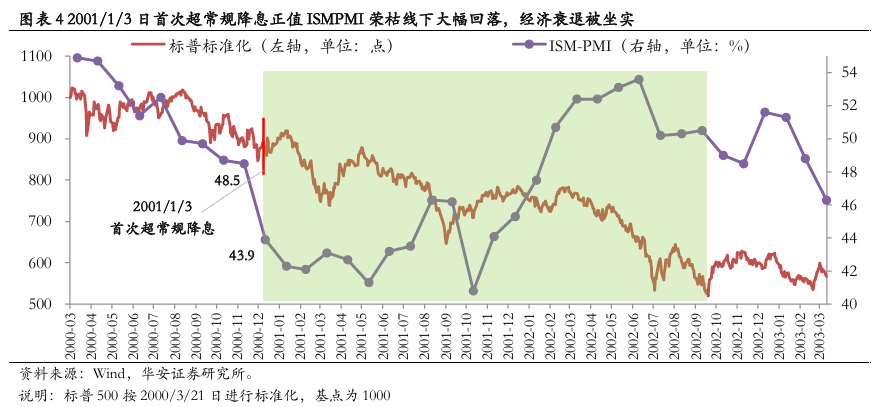

2001/1/3日首次超常规降息与美股熊市的演绎

在2001/1/3—2003/6/25日的降息周期中(6.5%→1.0%),以超常规降息的方式启动,联邦基金基准利率从6.5%调降50bp至6.0%。

本轮首次超常规降息基本伴随着美国经济衰退的确认,而美股也进入了长期的熊市。但需要注意和区别的是,本轮美股下跌并非从首次超常规降息开始,而是在此之前几个月已经顶部震荡下跌,只不过以超常规降息时间为界,前后演绎的逻辑并不同。

(1)2000年3月到2001年1月,美股震荡下跌主因在于大幅加息。一方面,1999年美联储加息3次,每次幅度25bp;进入2000年,分别于2/2、3/21、5/16日加息25bp、25bp、50bp,加息频率增加、幅度提升,是导致这期间美股调整的主要原因,尤其是以加息50bp的幅度收尾。另一方面,从这期间的美股表现来看,尽管纳指跌幅巨大-47.04%,但标普跌幅仅-11.77%,道指跌幅更是小幅下跌-1.57%,从美股的整体跌幅和结构性差异来看,这显然并不属于经济崩溃而带来的熊市,顶多只能算是纳指的结构性熊市,源于估值畸形。

(2)2001/1/3日首次超常规降息对美国经济的衰退起到了确认的效果,美股衰退熊市来临。在2000年11月之前尽管ISMPMI处于下行通道中,但边际回落以小幅度为主且基本维持在荣枯线之上,因此并未存在衰退的持续担忧和迹象,这也是美联储密集性加息的支撑。而2001年1月初公布2000年12月的ISMPMI录得43.9%,较上月边际大幅回落了4.6个百分点,美国经济衰退担忧加剧,而正好同时出现的超常规降息使得经济衰退被确认,随后ISMPMI继续回落,美股步入长期的经济衰退熊市。

3

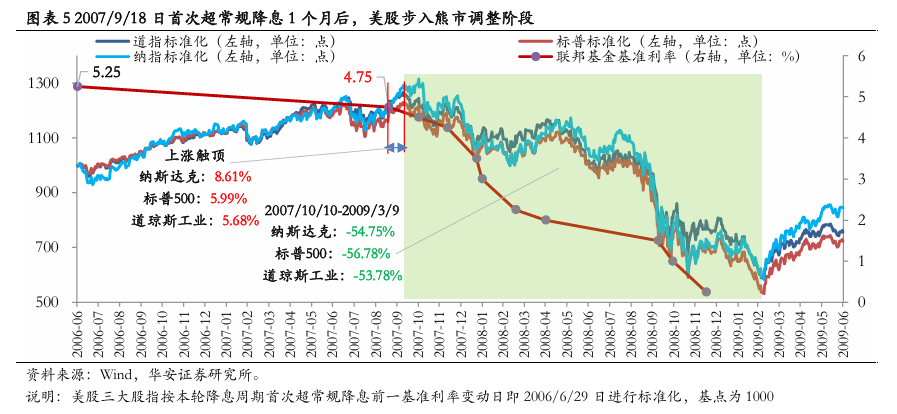

2007/9/18日首次超常规降息与美股熊市的演绎节奏

在2007/9/18—2008/12/16日的降息周期中(5.25%→0.25%),以超常规降息的方式启动,联邦基金基准利率从5.25%调降50bp至4.75%。

本轮首次超常规降息后,并没有立即出现美股的熊市回调,而是仍然延续了1个月左右的顶部上行或冲顶行情,直到10月中旬美股才启动长期的熊市调整。在本轮美股熊市行情中需要注意和区别的在于,尽管2007年10月中旬美股开始熊市回调,但在2008年9月前的调整逻辑是对美国经济衰退的担忧(在这种情况下,实质性衰退并未出现,只不过出现了可能引发未来衰退的一些事件或现象),因此这种情况下的调整带有震荡缓慢下行(期间也有反弹)的特征。而2008年9月后的调整逻辑是美国经济已经出现了实质性衰退,而其特征则是快速下跌。

(1)2007/9/18日首次超常规降息后,美股并没有出现调整,反而在随后约1个月时间里继续上涨。美联储在当时做出超常规降息动作,可能的原因在于,一是主要原因方面,美联储前瞻性地看到了可能对未来经济产生巨大冲击的事件或现象(后来证实是次贷危机以及衍生的金融风暴),但这个时候市场并未普遍关注重视;二是次要原因方面,ISMPMI出现了明显的边际回落,2007年8月ISMPMI录得50.9%,较上月边际回落了1.5个百分点。尽管美联储的超常规降息传达了对远期经济的担忧,但是一方面当时的市场并没有前瞻性的看到次贷危机和金融风暴的未来发生,更重要的是当时经济形势仍然较为韧性强势,ISMPMI尽管出现了较大边际回落,但仍在荣枯线以上并且随后的9、10月均出现了企稳,因此市场并不认为美国经济短期有衰退的风险。

(2)2007年10月中旬美股开始了回调,但在2008年9月之前,都在交易衰退的担忧,此时经济衰退还没有实质性到来。在这段期间里,市场越来越多的开始关注重视美国经济远期可能存在的风险,但这把达摩克里斯之剑掉落的时间却是未知的,并不能像新冠疫情那样容易预测,另一方面美国经济仍然维持着很强的韧性,ISMPMI呈小幅V型走势,最低时也仅缓慢回落到47.6%的位置,而随后更是重新一路回升至50%。因此在这种“经济衰退担忧+经济基本面韧性强势”的宏观环境下,美股迎来了较长一段时间的缓慢下跌,同时也伴随着较大的涨跌波动。

(3)2008年9月美国经济衰退实质性来临,美股步入交易衰退的熊市。市场对经济衰退的长期担忧终是成为现实,2008年9月ISMPMI录得44.8%,较上月大幅回落4.4个百分点,2008/10/8日美联储再次降息50bp确认经济衰退来临,10/29日继续降息50bp(非机制性),经济衰退给美股带来更大的恐慌,市场加速下跌。而在此之前,2007/10/31日到第二次超常规降息之前,6次降息,每次步伐均在25bp。美国经济衰退实质性来临,美股进入熊市调整的衰退逻辑主导阶段。

4

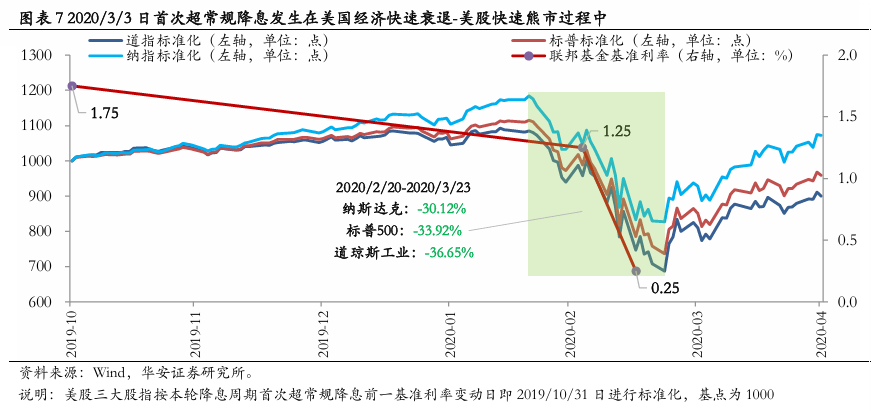

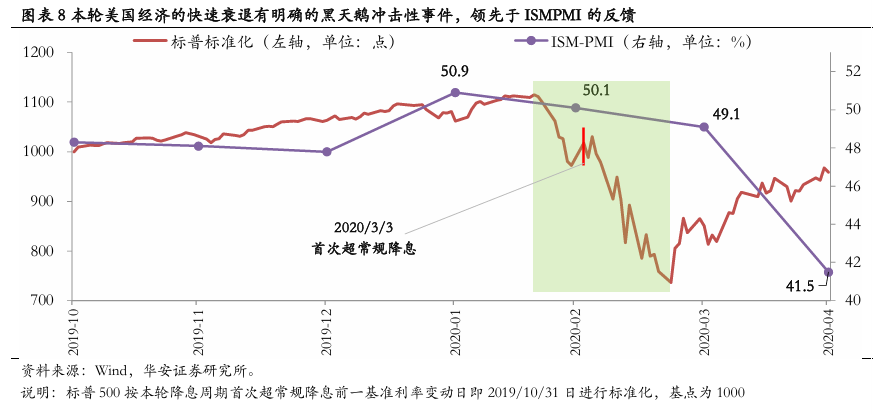

2020/3/3日首次超常规降息与美股熊市的演绎

在2019/8/1—2020/3/16日的降息周期中(2.5%→0.25%),首次超常规降息发生在2020/3/3日,联邦基金基准利率从1.75%调降50bp至1.25%。

本轮首次超常规降息是为了应对黑天鹅事件即新冠疫情的突然冲击,在此之前尽管2019/8/1日降息周期已启动,并且相继在8月初、9月中、10月底三次降息,但这三次降息的步伐均是25bp的常规性降息。因此本次超常规降息也确认了美国经济因明确黑天鹅冲击而导致的快速衰退。并随后在2020/3/16日美联储召开临时FOMC(FOMC会议为机制性会议,通常间隔1.5个月召开一次,而3/16日的会议距离上一次不到半个月)宣布再次下调基准利率100bp,并启动量化宽松。

本轮首次超常规降息时间几乎与美股的本轮衰退熊市一致,或者略晚几天,主要是因为黑天鹅的冲击给美国经济形成了特别明确的快速衰退冲击和一致性预期。因此本轮美股熊市期间并没有出现ISMPMI在荣枯线下快速下滑,也正是因为如此。但在美股熊市后,也出现了ISMPMI的大幅回落,只不过这次美国经济的快速衰退有明确的冲击性事件,并不需要ISMPMI来进行确认。

风险提示

本轮美国经济衰退节奏演绎的复杂性和不确定性;复杂性市场归因框架偏差等。