炒股就看,权威,专业,及时,全面,助您挖掘潜力主题机会!

出品:新浪财经上市公司研究院

作者:IPO再融资组/郑权

9月19日晚间,公布网上申购情况及中签率,距上市仅一步之遥。

拟在创业板上市的长联科技,成长性备受质疑,因其营收连续两年下降。有意思的是,在业绩下滑的近两年,长联科技的毛利率却逆势大涨,远高于同行公司水平。与此同时,长联科技大幅攀升的毛利率却与多项财务数据及指标背离,如公司应收账款大幅增长、应收账款周转率连续下降、存货周转率连续下降。

长联科技多家客户和供应商也存在蹊跷,如报告期内某前五大客户还是公司前五大供应商,但长联科技对该客户销售的商业合理性存疑。此外,第六大、第七大客户南昌彩海贸易有限公司(下称“南昌彩海”),几乎所有收入都以应收款形式挂账,天眼查显示南昌彩海参保人数为0。

毛利率连续攀升却与多项指标严重背离

招股书显示,长联科技主要从事印花材料的研发、生产、销售,主要产品包括水性印花胶浆、水性树脂、丝印硅胶等,同时从事印花设备的研发、设计和销售业务,产品主要应用于纺织印花领域,主要消费群体为纺织印花厂商。

2021-2023年,长联科技分别实现营收5.81亿元、5.38亿元、5.3亿元,同比分别增长19.95%、-7.47%、-1.51%;分别实现归母净利润0.6亿元、0.79亿元、0.83亿元,同比分别增长-19.13%、32.01%、3.83%。

不难发现,长联科技2021年增收不增利,2022年和2023年增利不增收。公司2023年在营收下滑的情况下还能维持利润增长,与公司不断攀升的毛利率有关。

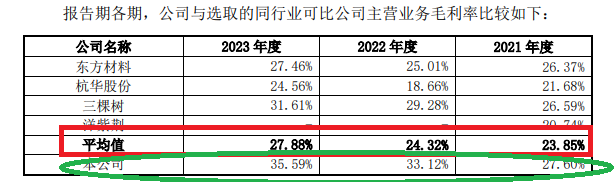

2021-2023年,长联科技毛利率分别为27.6%、33.12%、35.59% ,在几家同行可比上市公司中皆是最高,同期可比公司毛利率均值分别为23.85%、24.32%、27.88%。2022年和2023年,长联科技的毛利率要高出同行可比公司均值约30%。

来源:长联科技招股书

来源:长联科技招股书中注协《审计技术提示第1号——财务欺诈风险》显示,“与同行业的其他公司相比,获利能力过高”是值得关注的财务欺诈信号。

长联科技在招股书中解释毛利率较高的原因,主要系同行可比公司细分品类市场竞争程度较高及公司成本有所降低有关。

不过,长联科技大幅攀升且远超同行的毛利率,与公司多项财务数据、财务指标相背离。

研究认为,毛利率是衡量企业持续盈利能力、评价企业经营业绩的一个核心指标,也是企业产品竞争力的财务反映。通常情况下,毛利率升高说明企业产品的竞争力提升,在产业链上的地位也随之增强,其多占用上游供应商的资金,缩短对下游客户的收款期限,也就是提前收款、推迟付款,其应付账款应该增加,应收账款应该减少。

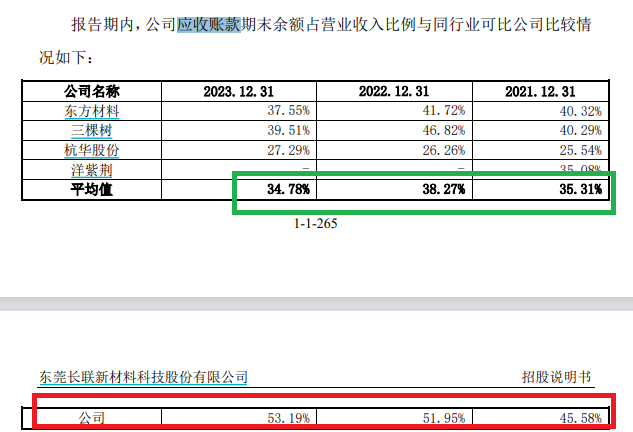

然而,长联科技的应收账款一直居高不下且呈增长趋势,应收账款周转率连续下降。2021-2023年各年末,公司应收账款账面价值分别为2.52亿元、2.64亿元和 2.66亿元,占各期末流动资产的比例分别为 54.89%、55.35%和54.50%。同期,公司应收账款余额分别为 2.65亿元、2.8亿元和2.82亿元,占当期营业收入的比例分别为45.58%、51.95%和 53.19%。

来源:长联科技招股书

来源:长联科技招股书与同行公司相比,长联科技应收账款占营业收入的比值最高且明显偏高,同行可比公司2021-2023年的均值分别为35.31%、38.27%、34.78%。

来源:长联科技招股书

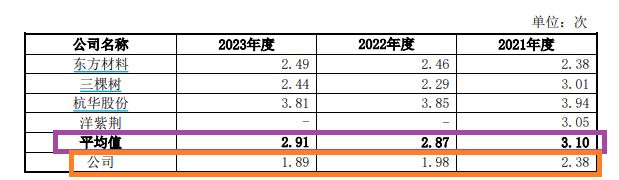

来源:长联科技招股书2021-2023年,长联科技应收账款周转率分别为2.38次、1.98次和1.89次,不断走低,且在同行公司中都是最低。同期,同行可比上市公司应收账款周转率均值分别为3.1次、2.87次、2.91次,显著高于长联科技。

研究认为,存货周转率下降表明公司存货项目的资金占用增长过快,销售能力下降,公司的产品销售不畅,说明产品竞争力下降或者说供大于求。此时,毛利率应当会相应下降而非升高。如果企业的毛利率升高,而其存货周转率却在下降,那么就有悖于常识。

而长联科技2022年和2023年毛利率大幅提升,可存货周转率却连续下降。2021-2023年,公司存货周转率分别为10.14次、8.57次和8.2次。

还有一个最基本的背离就是,长联科技大幅增长的毛利率与连续下滑的营收。通常情况下,毛利率上升代表公司商品具备竞争力,销售收入应该增长。此外,长联科技的营收连续下滑,令监管部门及投资者对其成长能力、是否符合创业板定位产生质疑。

多家大客户供应商存蹊跷

招股书显示,长联科技的主要客户是纺织印花厂商,产品已最终应用于Adidas、Nike、安踏、李宁等公司。

不过值得关注的是,长联科技的客户主要是贸易商(与经销商有类似之处),该类客户收入约占六成,而生产商(类似直销客户)收入占比约为四成。

长联科技的贸易商客户数量很多却不稳定,且平均采购金额少,很难助力长联科技业绩的稳定增长。实务中,还有企业利用贸易商客户容易操控的特点进行财务造假,市场有不少处罚案例。

公开资料显示,长联科技大客户波动较大。如长联科技2023年第一大客户东莞市竤穗实业投资有限公司、2014——2016年第一大客户广东省纺织品进出口棉织品有限公司,报告期内(2021-2023年)已经退出公司前五大客户之列。公司2021年第一大客户东莞市瑞源进出口有限公司,目前已经与长联科技终止合作。

2021-2023年,长联科技来源于前五大客户的营业收入占公司营业收入的比例分别为19.15%、16.65%和17.23%,占比较低,且客户数量较多,结构相对分散。

长联科技这些客户中,还有很多与供应商重叠的情况。2021-2023年,重叠客户供应商带来的收入占公司总营收的比例分别为5.88%、5.40%、5.88%;采购额占比分别为3.76%、4.91%、6.02%。

来源:长联科技招股书

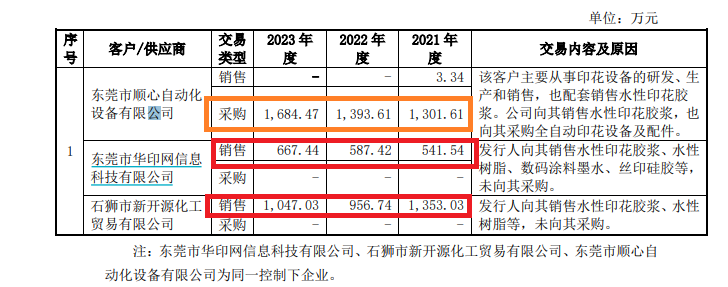

来源:长联科技招股书在长联科技这些重叠的客商中,规模最大的是施金钊实际控制的三家公司:东莞市华印网信息科技有限公司(客户,下称“华印网”)、石狮市化工贸易有限公司(客户,下称“新开源化工”)、东莞市顺心自动化设备有限公司(供应商,下称“顺心设备”)。

顺心设备主要从事印花设备的研发、生产和销售,也配套水性印花胶浆。2021-2023年,长联科技向顺心设备采购全自动印花设备及配件,采购金额分别为1,301.61万元、1,393.61万元和1,684.47万元。

2021-2023年,长联科技向华印网销售收入分别为541.54万元、587.42万元和667.44万元,向新开源化工销售金额分别为 1,353.03万元、956.74万元和 1,047.03万元。

天眼查显示,华印网所属行业为科技推广和应用服务业,为何其要向长联科技采购纺织印花厂商所用的印花材料?并且,长联科技与施金钊实际控制的三家公司,采购额与销售额的差额不太大,略显蹊跷。

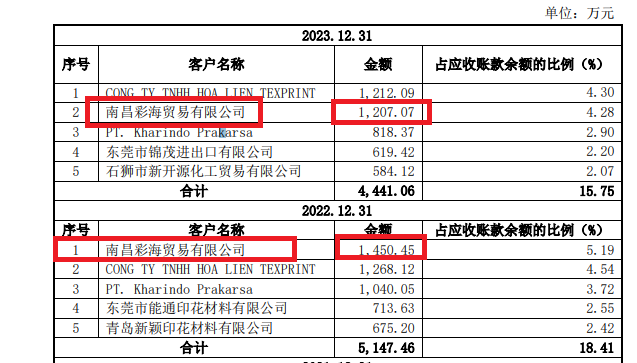

长联科技应收账款前二大客户中,有一家名为南昌彩海的企业。 2021-2023年,长联科技对南昌彩海的销售收入分别为1,048.67万元、 1,488.47 万元、1,498.02万元,2022年度和2023年度南昌彩海应该是长联科技第六大、第七大客户。

来源:长联科技招股书

来源:长联科技招股书有意思的是,2022年年末和2023年年末,长联科技对南昌彩海的应收账款1,450.45万元、1,207.07万元,占南昌彩海当年贡献收入的比例分别为97.44%、80.57%。换言之,长联科技对南昌彩海的收入,绝大部分以应收款的形式挂账,这个比例远高于公司整体应收款占营收的比例50%左右。

那南昌彩海究竟是何方神圣,能够让长联科技对其如此“包容”?天眼查显示,南昌彩海成立于2017年9月,注册资本50万元,参保人数竟然为0。

来源:天眼查

来源:天眼查长联科技2022年和2023年毛利率大幅提升,按说竞争力也应该大幅提升,对0参保人数的小贸易商应该有很强的议价能力,为何却有如此高比例的应收款挂账?

逆势扩张产能

上文提到,长联科技最近两年营收连续下滑,可公司仍要募资大幅扩张产能。

招股书显示,长联科技此次IPO计划募资3.98亿元,其中1.7亿元用于年产1.5 万吨环保水性印花胶浆建设项目,1.56亿元用于环保型水性印花胶浆生产基地建设项目。两个项目建成后,长联科技将新增2.78万吨水性印花胶浆产能,较2023年末的3.72万吨产能增长约75%。

但最近两年,长联科技水性印花胶浆产能利用率连续下降,2021-2023年的数据分别为 99.75%、77.85%、78.18% 。在营收下滑、产能利用率还有很大提升的空间下,公司大幅扩产的合理性有待商榷,未来能否消化存疑。

招股书显示,长联科技是一家典型的家族企业。公司控股股东、实控人卢开平直接和间接控制长联科技的表决权比例为49.23%。卢开平的三位兄弟卢来宾、卢如康、卢满根,分别持有长联科技的比例为9.71%、4.77%和4.96%。此外,长联科技股东联汇投资的合伙人卢增强也和卢开平是兄弟关系;股东林长莲为卢满根配偶;联汇投资合伙人钟巧连为卢来宾配偶。发行前,卢氏家族控制了长联科技60%以上的股份。

招股书显示,长联科技在2020年、2022年合计现金分红5000万元,这部分现金大多流进了卢氏家族的口袋。大手笔分红后,公司又计划IPO募资近4亿元。不过在当下IPO发行情况下,长联科技实际募资3.4亿元,较预期缩水约15%。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号