来源:锦桥纺织网

项目承担:北京展望信息咨询有限责任公司

监测对象:18个主要棉产、消费省的100家棉纺织厂

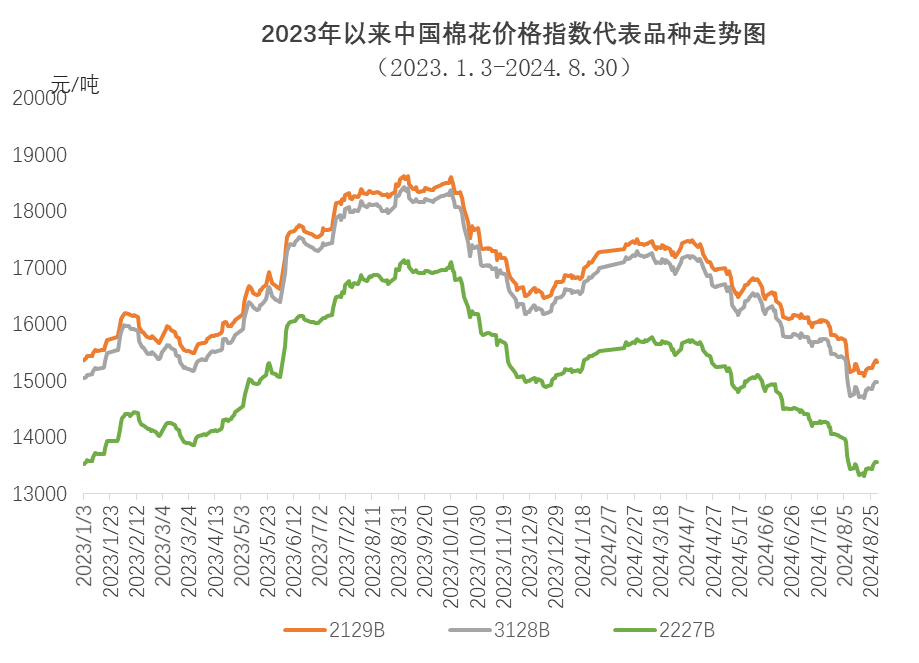

2023/24年度,受棉花供应宽松、棉纺织市场季节性转弱等因素影响,国内棉价震荡回落。年度初期,国内棉价创年度最高18433元/吨,之后受新棉上市、储备棉轮出等多种因素影响,棉价逐步回落;进入2024年后,宏观市场氛围转好,棉纺织厂订单充足,对后市信心较强,棉价连续上涨;4月后订单增长不及预期,旺季不旺特征明显,加上新棉丰产预期较强,棉价连续回落,中国棉花价格指数(CCIndex3128B)在2024年8月20日达到年度最低14692元/吨;8月31日中国棉花价格指数(CCIndex3128B)收于14982元/吨,同比下跌3312元。

8月,国内棉花市场供应宽松,中国棉花价格指数整体下跌,月中再次创年度新低;下旬棉纺织需求季节性回暖,企业开工率有所回升,棉价有所反弹;但价格持续回落,企业对后市信心依然不足,原料采购坚持随用随买。同期,国际棉价先跌后涨,前半月受美国经济数据不佳、外围市场普遍下跌影响,国际棉价延续上月跌势;后半月因美联储降息预期增强、USDA月报下调新年度美棉产量等因素,国际棉价回升,全月跌幅小于国内,内外棉现货价差有所收窄。

一、国内外现货价格变化情况

(一)国内现货价格下跌后略有反弹

8月中上旬,中国棉花价格指数(CCIndex3128B)延续上月跌势,8月20日再次创本年度新低,为14692元/吨。下旬,随着传统旺季临近,下游订单出现小幅回暖,中国棉花价格指数(CCIndex3128B)小幅反弹,但企业对后市信心依然不足,原料采购较为谨慎,以随用随买为主,现货成交一般。中国棉花价格指数(CCIndex3128B)月均价14949元/吨,环比下跌724元,同比下跌3160元。

(二)长绒棉持续下跌

9月,长绒棉价格持续下跌。因高支纱订单较少,长绒棉需求不高,企业采购意愿不强,成交量较少。月底137级长绒棉报价25400元/吨,环比下跌2500元,高于中国棉花价格指数(CCIndex3128B)10418元,价差较前一月缩小2062元。137级长绒棉月均成交价26525元/吨,环比下跌2335元,同比下跌595元。

(三)国际棉价承压运行内外棉价差有所收窄

8月前期,美国非农就业数据低于预期引发美国经济衰退担忧,叠加全球棉花丰产预期,ICE期棉主力合约下跌至66.55美分/磅,随后美联储降息预期增强,USDA8月供需报告大幅下调新年度美棉产量,ICE期棉主力重回70美分/磅附近。8月ICE期棉主力合约月均结算价在68.66美分/磅,环比下跌2.05美分,跌幅2.9%。中国进口棉价格指数FCIndexM月均79.27美分/磅,环比下跌1.25美分;月底80.47美分/磅,环比上涨1.07美分,1%关税下折人民币14129元/吨,低于同期中国棉花价格指数(CCIndex3128B)853元,内外棉价差有所收窄。

(四)棉纱价格继续回落

8月,棉纺织市场在欧美季节性补库支撑下,需求较前期有所回暖,但好转程度有限,企业对后市信心不足,原料采购难以上量。棉纱价格持续回落,纯棉纱KC32S和精梳JC40S月末成交价21520元/吨和24700元/吨,分别较上月末下跌450元和620元;涤纶月末成交价7400元/吨,较上月末下跌250元,粘胶短纤月末成交价13400元/吨,较上月末持平。

二、影响国内外棉花价格因素

(一)8月纺织服装出口小幅增长

2024年1-8月我国纺织服装出口1977.7亿美元,同比增长1.1%,其中纺织品出口930.7亿美元,同比增长3.5%,服装出口1047.1亿美元,同比下降1%。

8月我国纺织服装出口279.5亿美元,同比增长1%,环比增长4.3%,其中纺织品出口122.2亿美元,同比增长5.1%,环比增长5.8%,服装出口157.3亿美元,同比下降2%,环比增长3.1%。

(二)多家棉纺织厂发布上半年业绩预告整体偏弱

8月,多家在A股或港股上市以棉纺织为主业或包含棉纺织业务的企业发布上半年业绩预告,整体业绩偏弱。在具有代表性的10家企业中,3家企业出现亏损,亏损面为30%,业绩扭亏为盈及利润增加的企业仅有3家,比重为30%。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号