界面新闻记者 |

9月13日,欧派家居(603833.SH)披露的投资者交流纪要显示,在消费不景气的大趋势之下,这家定制家居龙头的产品结构正发生变化。

“公司结合当前消费特点,全面优化产品和价格矩阵,重构欧派高端系列产品,大幅优化产品工艺,强化中端产品矩阵,增加多类网红风格产品,推广喷粉特价门型,补充刚需普及套餐类型,丰富刚需产品供给。”在投资者交流会上,欧派家居董秘欧盈盈如此表示。

这意味着,一度在定制家居行业走偏高端路线的行业龙头,计划优化价格矩阵,增加“特价”、“刚需”、“普及”等产品,以此来抢占更多的市场份额。

同时,欧派家居表示,公司将致力于“大家居”及“信息化”战略的进一步实施。公司加强产品数据的管理和运用,实施大家居跨空间色彩管理,实现跨品类同色材料的联合同步研发。

此外,欧派家居存在存贷双高现象。公司中报显示,报告期末,公司存款与交易性金融资产130亿元以上,短期借款余额87.64亿元。有投资者问及原因。

对此,欧派家居财务负责人王欢回应称,公司充分运用银行授信的优势保障公司各类资金的收支使用和管理效率,从资金运转效率最大化综合考虑,通过现金管理等方式提高资金收益。

欧派家居寄望于优化产品结构来摆脱当下的困境——一度千亿市值的公司正遭遇股价业绩“双杀”。

在9月初的业绩说明会上,欧派家居表示,上半年,消费需求持续恢复但有效需求仍显不足,可选消费品的表现仍较为低迷,而房地产市场整体承压,住宅新开工面积、竣工面积及销售面积均呈现同比下滑超20%的情况。

“公司所在的家居行业,流量入口结构急速变化,传统门店客流呈现断崖式下滑,线上和整装成为流量必争之地,对家居传统零售业务产生了巨大冲击。”欧派家居高管对今年公司的处境如此描述。

业绩上,欧派家居今年表现惨谈,上半年公司营收和净利润出现上市以来罕见的双降,降幅均在两位数。

欧派家居上半年实现营业收入85.83亿元,同比下滑12.81%;实现归属于上市公司股东的净利润9.90亿元,同比下滑12.61%。其中,占比超过七成的经销渠道下滑幅度更大,达17.6%,这对公司营业收入造成了较大压力。

二级市场上,欧派家居本周股价已跌至40元/股附近,为公司上市以来的低位区间,最新市值跌破了250亿元。公司上市以来新高股价发生在2021年4月,当时公司股价接近160元/股(前复权)。

尽管如此,欧派家居依然占据着行业“一哥”的位置。欧派家居表示,截止2024年6月30日,公司在定制家居行业内已上市公司中收入和利润规模排名第一。

有投资者关心,欧派家居如何保障公司利润的持续增长。对此,欧派家居高管表示,公司坚持大家居发展战略,打造与大家居商业模式契合的组织架构,迅速推进各类改革举措。

具体来看,有两方面措施。

- 首先,持续对终端让利。一方面推出更具有性价比的产品及产品套餐,从普惠、绿色、焕新等角度满足消费者个性化的需求;另一方面是围绕经销商经营模型,全面制度性减负及加大补贴力度,以改善经销商盈利能力,提振终端信心。

- 其次,推进大家居渠道转型。推进拎包、私域等新型流量赋能建设,加大电商投放资源,线上获客、引流等绩效数据同比大幅上升;另一方面,加大对品牌的战略投入,启动及推广欧派“金管家”服务。

从上半年的业绩来看,这两项措施执行的效果并不理想。

第一项措施,据悉,上半年欧派家居已在持续推出高性价比套餐,并调整部分产品的价格。但营利双降的业绩已直观给出了结果。

尽管在降价,但欧派家居否认“价格战”。

欧派家居高层认为,不是很赞成使用“扰乱行业生态和发展秩序,恶性内卷”的价格战方式来开展竞争,让行业形成烧钱模式,对行业、从业者和消费者造成长期不良影响,不符合企业发展规律。

第二项措施,这种改革难度颇大,超出了欧派家居管理层的预期。

2024年初,欧派家居制定全年目标为,“公司将力争实现营业收入同比增长5%-10%,力争实现净利润同比增长5%”。这一目标已难实现。

“从目前的行业形势来看,比公司年初制定内部管理目标之时的预判会更为严峻一些,公司年度管理目标要向下调整。”欧派家居高管表示。

向下调整的原因有二。“一是外部环境给经营带来的压力持续存在并超过了我们的预期;二是过去一年公司持续推进公司内部变革,重塑营销管理架构,改革所带来的转向难度更大,磨合适应的时间比我们预期的更久。”

对于后市,欧派家居认为,基于目前行业情况以及对行业短期发展走势的预测,公司毛利率、净利率预计可能会有所承压。

不止欧派家居自身预期降低,界面新闻查询发现,9月以来,多家机构也同步下调对欧派家居的全年盈利预期。

- 申万宏源研报认为,考虑外部环境压力,下调欧派家居2024年归母净利润至26.44亿元,前值为32.42亿元。调降幅度约18%。

- 海通证券对欧派家居2024归母净利润预期由32亿元下调至29亿元。

- 国信证券对欧派家居2024归母净利润预期由30.1亿元下调至27.3亿元。

欧派家居的回购仍在进行中,但对股价几无提振作用。

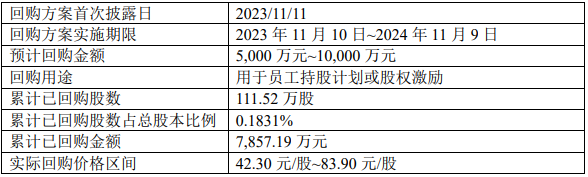

欧派家居计划2023年11月10日起12个月内回购不低于5,000万元,不超过10,000万元公司股份,最新公告显示,公司已累计回购7,857.19万元,回购111.52万股,占总股本比例约为0.18%。

由此可算得欧派家居此轮回购均价为70.46元/股。公司最新收盘价40.69元/股,距回购均价有高达42%的下挫,回购的这部分股份账面浮亏约3,300万元。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号