界面新闻记者 |

界面新闻编辑 | 许悦

广东老字号乳企燕塘乳业要扩产了。

最近燕塘乳业(SZ:002732)发布公告,根据公司发展战略规划,结合乳制品行业发展趋势,公司拟投资建设广垦乳业智慧物流中心项目和粤东日产600吨现代化乳制品加工厂建设项目。

两个项目合计投资总额为6.95亿元,其中粤东乳品厂第一期投资金额为6.0455亿元。根据规划,此次燕塘乳业拟投资建设的粤东日产600吨现代化乳制品加工厂建设项目(第一期),建设地点为广东省揭阳市揭东经济开发区新型工业园,规划建设年生产91800吨乳品(其中常温奶55600吨、低温奶29200吨、冰淇淋6700吨、奶酪300吨)。

而广垦乳业智慧物流中心希望被打造成为适应电商、新零售业态的智慧物流中心,包括常低温成品仓库、常温立库及体验店等。项目建成后,智慧物流中心通过采用自动化和智能化技术,提升燕塘乳业黄埔旗舰工厂的仓储能力和运输资源的利用率,同时节约外租仓储设施的成本费用。

燕塘乳业是广东第一家液体乳上市企业,“燕塘”品牌则更是源于1956年的老字号,产品包括巴氏杀菌奶、超高温灭菌奶、酸奶、花式奶、乳酸菌乳饮料等乳制品。不同于全国性乳企,燕塘乳业是一家典型的区域性乳企,其销售半径主要在广东省,省内销售额占比达98%。

对于扩产背后的原因,燕塘乳业(002732.SZ)在9月4日于投资者互动平台表示,2023年公司产能利用率已达到70%,综合考虑产品结构等特点,旺季时公司已经满产,并有部分委外代工用以缓解旺季产能瓶颈。此次新建工厂将有利于扩大公司的产能,同时新建工厂主要产能计划用于生产区别于广州旗舰工厂的差异化新产品,并增加冰淇淋、奶酪等乳制品生产线,丰富公司产品,有利于公司开拓此两个类别的市场。

从上述投资动作看,这家老字号乳企看好未来乳品市场发展。在9月12日的投资者问答当中提到,目前我国人均饮奶量仅为42.3千克/年,折合计算即每天饮奶量为116克,不及世界平均水平的1/3且距离卫健委等部门明确提出“尽量每天饮用300克-500克牛奶或奶制品”的标准也有较大差距,乳制品市场仍有巨大的发展潜力。

界面新闻年初曾报道,燕塘乳业2023年的净利润达到最近五年来最高。

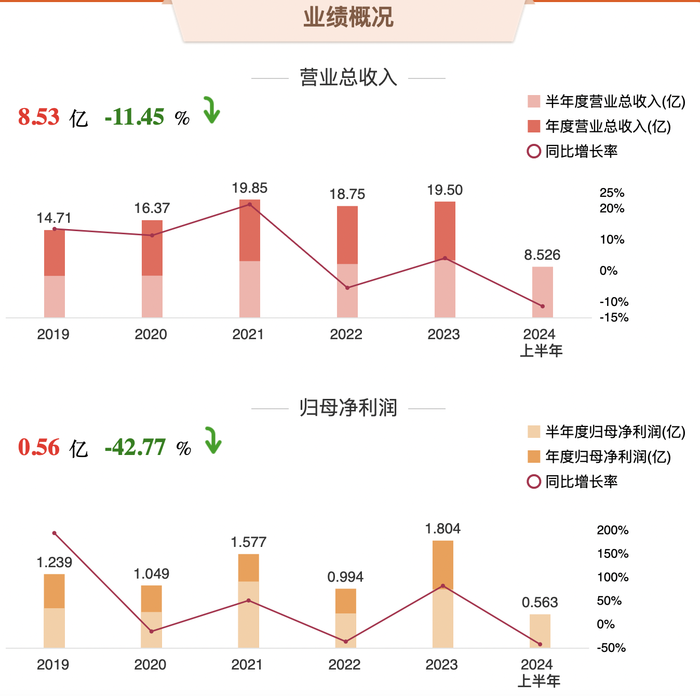

但今年上半年,受营销费用拖累,燕塘乳业业绩并不好看,2024年上半年营业收入约8.53亿元,同比减少11.45%;归属于上市公司股东的净利润约5628万元,同比减少42.77%。

净利润大幅下滑的原因主要来自燕塘乳业各类费用的攀升。上半年燕塘乳业的费用明细显示,广告宣传及促销费用5965.42万元,销售费用占比61.25%,同比增长17.38%;差旅费215.09万元,同比增长21.57%;业务招待费32.83万元,同比增长56.12%。

与此同时,燕塘乳业也没能扛住乳制品消费下滑的趋势,从其产品营收的分类看,上半年液体乳类下降11.27%,花式奶下降18.57%,乳酸菌乳饮料类下降8.34%,三大产品毛利率同比均有下降。

将视野拉宽至整个乳品行业,最近几年,中国乳业开始走向从高端化到追求性价比的拐点,整个液态奶(白奶、酸奶)在消费降级大背景下,乳品价格大幅度回归,尤其是具有休闲属性的酸奶品类。

一名乳制品经销商告诉界面新闻,整个酸奶品类的衰退已经在几年前开始显现,而这一两年的问题则是高溢价产品走向平价,行业内卷以及原料供应过剩是主要因素,“不主动降价,最终只能消失在货架上,但冷链物流费用并没有相应下降,中间的渠道商其实更难了”。

凯度消费者指数联合贝恩公司最新发布的《2024年中国购物者报告》也印证了这一点。该报告显示,酸奶品类面临着需求减少的窘境,2023年销售额下降8.5%,销量下降8.0%。

从企业角度而言,想要逆势上涨,只能通过创新、高性价比等多维度来消解大环境带来的衰落。

燕塘乳业在报年报中提到,他们在区域上尽可能辐射更广的客户群体,例如通过引入明星产品、增设分销商等方式不断加大澳门市场的开拓、渗透力度,并成为2023/2024及2024/2025学年澳门幼儿及小学教育阶段“牛奶和豆奶计划”唯一牛奶品牌,并持续开展香港市场实地调研及意向客户拜访,通过香港食环署备案,为进军香港市场做准备。

在产品策略上,则通过推出陈皮酸奶饮品、百香果健菌多乳酸菌饮料、A2β酪蛋白晚安牛奶、鲜奶布丁等新品来吸引更多新用户。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号