妙可蓝多创始人柴琇拟减持不超过3.72%的股份。

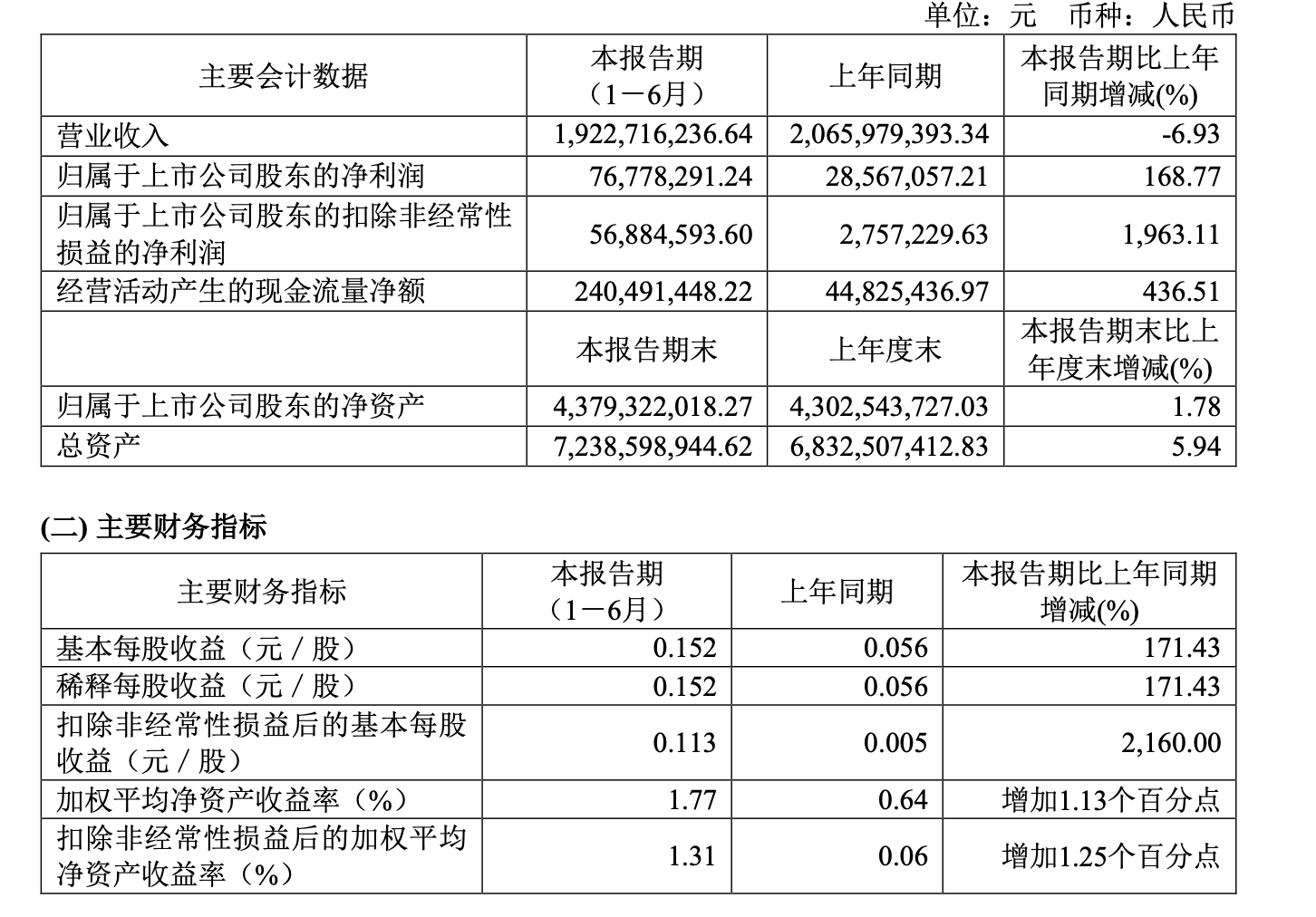

8月23日,上海妙可蓝多食品科技股份有限公司(妙可蓝多,600882.SH)发布2024年半年度报告,妙可蓝多上半年营业收入19.23亿元,同比下降6.93%;归属于上市公司股东的净利润7677.83万元,同比大涨168.77%。基本每股收益0.152元,同比增长171.43%。

同日,妙可蓝多还发布了持股5%以上的股东、董事兼高级管理人员减持股份计划公告,公司股东、副董事长兼总经理柴琇及其一致行动人吉林省东秀商贸有限公司(东秀商贸)合计持有公司15.89%股份。因自身资金需要,柴琇拟自本公告披露之日起15个交易日后的3个月内(窗口期不减持)以集中竞价和大宗交易方式合计减持公司股份不超过1902.59万股(不超过公司目前股份总数的3.72%),其中,以集中竞价交易方式取得的股份不超过366.43万股,不超过公司目前股份总数的0.72%,减持价格按市场价格确定。

若按照23日妙可蓝多收盘价12.59元计算,柴琇的减持套现约2.40亿元。

妙可蓝多前身为广泽乳业,2019年正式更名为妙可蓝多。2016年,公司以创新的奶酪产品和精准的市场定位赢得消费者的青睐,一跃成为“奶酪第一股”。柴琇也是妙可蓝多的创始人和法定代表人。2021年,蒙牛正式从柴琇手中接过对妙可蓝多控制权,柴琇退居第二大股东,并任职副董事长。

回看妙可蓝多的半年报业绩,为何营收同比下降,净利润却大幅上涨?

妙可蓝多在财报中表示,公司原材料采购成本下降等因素带来毛利率较去年同期上升,与此同时,上半年公司也同步推进各项降本增效措施,销售费用率和管理费用率同比均有所下降,加上去年同期存在少数股东权益等因素,报告期内公司净利润较上年同期大幅增长。另外,公司经营活动产生的现金流量净额改善,较上年同期大幅增长436.51%。

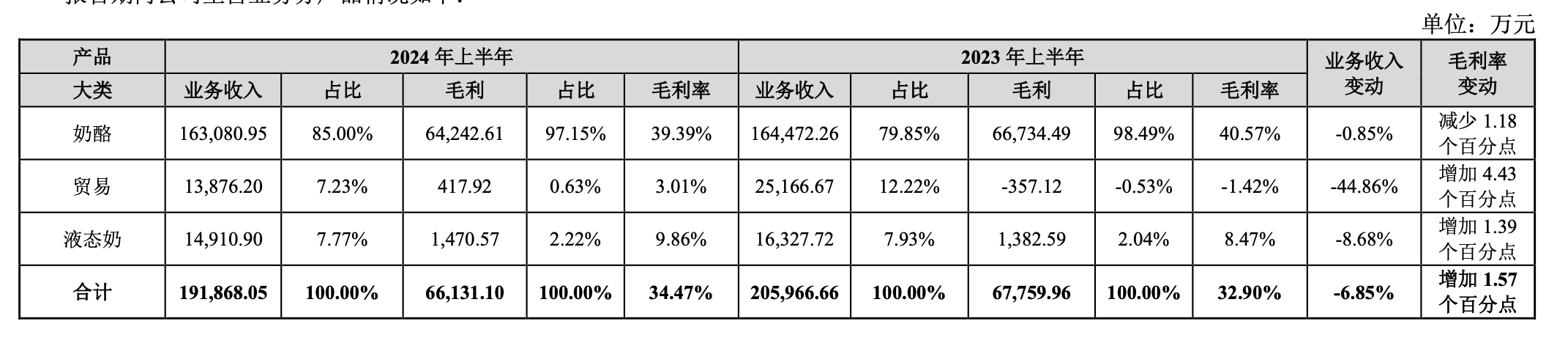

报告期内,妙可蓝多主营业务产品分为奶酪、贸易和液态奶,其中奶酪营收占总营收的85.00%。财报显示,上半年,受外部环境影响,奶酪营收基本持平至16.31亿元;贸易业务营收同比下降44.86%至1.39亿元;液态奶同比下降8.68%至1.49亿元。妙可蓝多在财报中称,在原材料采购成本下降的影响下,贸易业务毛利率显著改善,液态奶的毛利率较上年同期也有所改善。

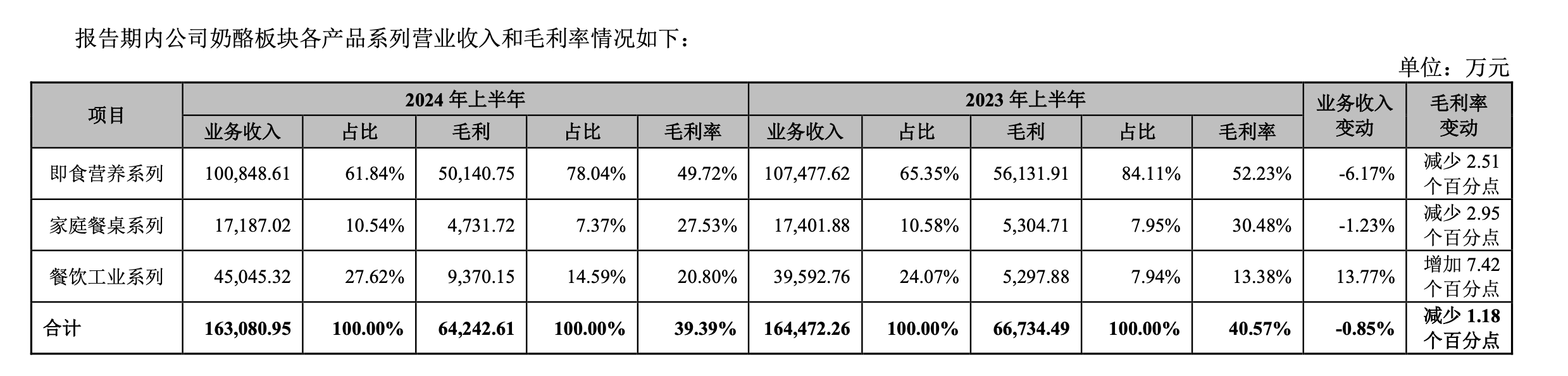

具体到妙可蓝多的基本盘业务奶酪棒表现,财报显示,以奶酪棒为代表的即食营养系列产品受外部环境影响,报告期实现收入10.08亿元,同比下滑6.17%;家庭餐桌系列实现营业收入1.72亿元,同比下降1.23%;餐饮工业系列凭借公司研发服务与供应链优势,营收同比增长13.77%至4.50亿元,同时由于规模效应显现及原材料价格回落,带动公司餐饮工业系列毛利率明显提升。

截至2024年6月30日,妙可蓝多共有经销商4790家,销售网络覆盖约80万个零售终端。

在公司可能面临的风险方面,妙可蓝多提及随着中国奶酪市场的发展,海外奶酪品牌会加大在中国市场的投入,国内乳制品企业也会加码奶酪业务,市场竞争存在加剧的可能。受大环境影响,乳制品产业升级不及预期存在延缓奶酪产业高速发展的可能,奶酪产业链也亟待完善。另外,公司奶酪产品的主要原料来自国际市场采购,国际大宗原料市场价格及汇率波动直接影响主要原材料的成本,进而影响到公司产品利润以及现金流。公司努力和主要供应商之间建立并保持长期、稳定的业务关系,提前采购锁定价格区间与采购数量,保障公司原材料采购价格及采购来源的稳定。

今年6月,妙可蓝多发布公告,拟以4.48亿元现金收购控股股东内蒙古蒙牛乳业(集团)股份有限公司所持有的内蒙古蒙牛奶酪有限责任公司100%股权。本次交易完成后,蒙牛奶酪将成为妙可蓝多全资子公司。妙可蓝多称,收购原因是为解决奶酪业务上存在的同业竞争问题,并进一步增强盈利能力及核心竞争力,巩固奶酪品类领导者地位。

根据国家统计局数据,2024年上半年,全国乳制品产量达到了1433万吨,产量多年保持稳定。然而,受消费环境的影响,乳制品市场出现了供需阶段性失衡和消费需求不振的问题。根据今年中国奶业协会发布的《中国奶业战略发展重点课题研究报告》,2023年,我国人均乳制品消费量仅相当于世界平均水平的三分之一左右,其中干乳制品在奶类产品中的消费占比仅约为22.6%,总体消费水平仍较低。

据大智慧VIP,截至23日收盘,妙可蓝多跌2.25%,总市值64.47亿元。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号