界面新闻记者 |

随着下游需求的复苏,芯片设计企业汇顶科技(603160.SH)上半年业绩扭亏为盈。

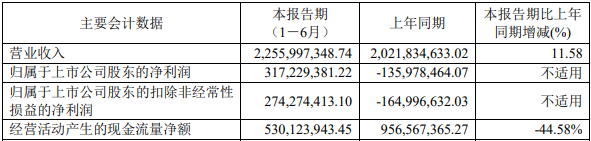

汇顶科技8月22日晚间披露半年报显示,公司上半年实现营业收入22.56亿元,同比增长11.58%;实现归属于上市公司股东的净利润3.17亿元,同比扭亏,去年同期公司为-1.36亿元。

不过环比来看,汇顶科技二季度业绩不及一季度。公司第二季度营业收入10.38亿元,环比下滑约15%;归母净利润1.55亿元,环比下滑4.66%。

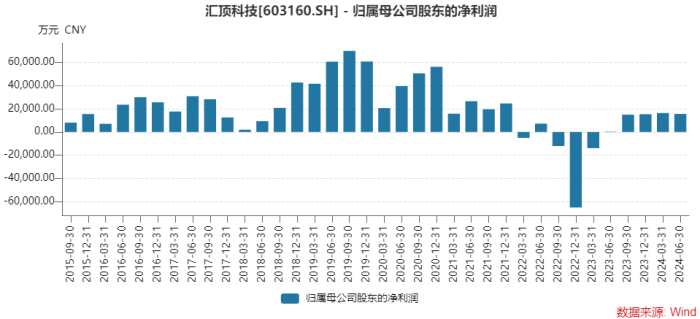

汇顶科技连续四个季度盈利在1.5亿元左右,这一水平距公司景气年份还有较大差距。

“公司二季度环比下降系受客户对公司产品阶段化需求波动及其备货节奏的影响;公司前期研发投入正在持续转化为新产品商用中。”在8月23日的业绩说明会上,汇顶科技董事长张帆如此解释。

界面新闻发现,汇顶科技业务结构发生了变化,毛利率水平更高触控芯片上半年营收占比反超指纹识别芯片业务,拉动了公司业绩。

各种费用管控也是利润上升的原因之一。然而值得一提的是,在研发费用下降的同时,汇顶科技的员工人数还在缩水,由2020年的2226人降至最新的超1400人,研发人员尤其是高端研发人员在大量流失。

下半年汇顶科技多款产品和技术进入商用或量产阶段,公司业绩将有支撑。但在去年下半年的高基数之上,公司今年下半年业绩增速大概率将放缓。

触控芯片反超指纹识别芯片

汇顶科技上半年业绩大幅增长主要有四个原因。

首先,增长主因在于行业复苏,终端需求的增长,出货量在增长。

汇顶科技是一家芯片设计公司,拥有指纹识别芯片和触控芯片两大主产品,下游主要涉及智能终端、物联网及汽车电子领域三大领域,其中屏下光学指纹产品在高端手机市场表现强势。

今年以来,全球半导体行业整体处于复苏态势。美国半导体行业协会(SIA)的数据显示,2024年第一季度,全球半导体销售额总计达1,377亿美元,同比增长15.2%;第二季度全球半导体产业销售额累计达1,499亿美元,同比增长18.3%,较一季度环比增长6.5%。

受益于终端客户需求的增长,汇顶科技出货量及营业收入实现同比增长。

不过界面新闻发现,今年以来,汇顶科技的营收结构已发生了变化,触控芯片再度反超指纹识别芯片成为公司第一大营收来源。

有着“指纹芯片之王”之称的汇顶科技,指纹识别芯片业务在2016年至2023年期间保持着第一主业之位,营收占比一度超过80%。随着手机行业景气度下行,公司这一业务也疲态尽显,在2023年占比已降至40%出头。

今年上半年,指纹识别芯片业务占比进一步下降至36.51%,营业收入8.24亿元;与此同时触控芯片业务贡献了8.83亿元营收,占比上升至近40%,实现反超,三年前这一业务营收占比还不足20%;汇顶科技着力发展的其他业务,目前营收占比也保持在20%左右。

- 汇顶科技表示,目前指纹、触控、主动笔、音频、屏下光线传感器、NFC/eSE 芯片等手机应用产品,已与越来越多手机品牌客户达成合作。

- 在PC、平板等终端市场,公司拥有电容指纹、触控、Touchpad、主动笔、音频、屏下光线传感器等多元化产品,该领域已成为公司第二大收入来源。

- 在智能可穿戴设备等 IoT 及工业领域,公司可提供健康传感器、低功耗蓝牙 SoC、屏下光线传感器、触控、音频等产品。

第二,成本下降,毛利率水平逐步恢复。

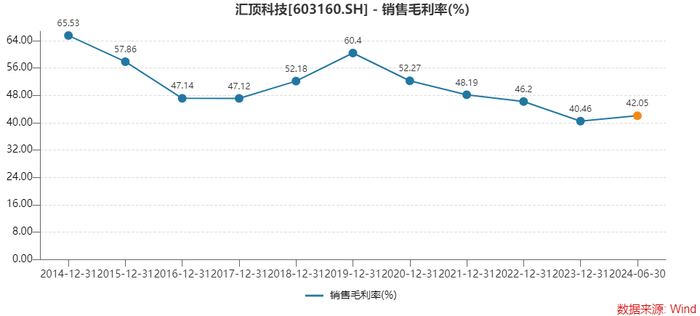

汇顶科技上半年销售毛利率为42.05%,较去年上升了1.59个百分点。公司表示,产品迭代及晶圆成本的下降,产品成本得以优化,综合毛利率水平恢复成长。

触控芯片毛利率高达52%,远超指纹识别芯片约35%的毛利率,因此,触控芯片业务占比的提升,也抬升了汇顶科技整体利润水平。

不过,对比往年汇顶科技动辄超过45%的毛利率水平,公司毛利率还有较大的上升空间。

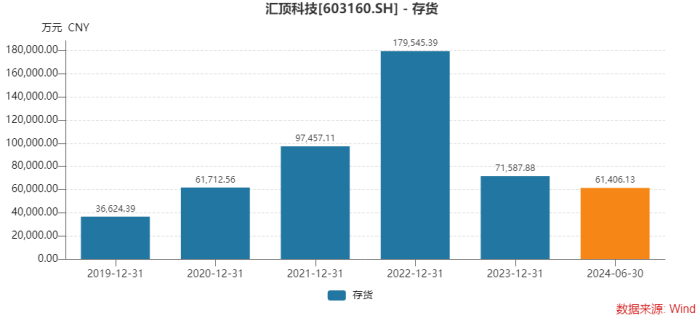

存货水平变化也可见汇顶科技如今在成本控制方面的努力。

报告期内,在保障产品及时交付的情况下将公司存货控制在合理水位,截至2024年6月末存货的账面价值为6.1亿元。

要知道2022年末,汇顶科技存货一度高达约18亿元,到2023年上半年末依然还有9.46亿元。

第三,去年同期基数低。

2023年半年报时,汇顶科技受2022年度整体备货较多及2023年第二季度终止TWS(真正无线立体声技术)项目研发的影响,计提了大额资产减值准备。计提的资产减值准备减少公司利润3.97亿元。2024年半年度,公司未出现大额资产减值情况。

第四,公司持续管控研发费用、销售费用及管理费用,实现同比下降。

界面新闻发现,在汇顶科技引以为傲的研发投入方面,公司从人员到费用均是在缩水的。

中报显示,汇顶科技全球员工超1,400人,其中研发人员占比超80%,硕士学历及以上占比超50%。

对比去年年报,汇顶科技员工今年上半年又下降了百人左右。2023年末,公司总人数1506人,研发人员1245人,研发人员占比约82%。

近几年,汇顶科技人员数量下降明显,研发人员大量流失,尤其是高端研发人员。

在2020年汇顶科技最风光之时,公司员工总人数2226人,其中研发人员2056人,占比高达92%。

2020年末至2023年末,公司博士学历员工数量分别为77人、71人、46人和17人。三年博士学历员工流失了60人。

研发费用同样如此。汇顶科技研发费用在下降,由去年上半年的5.33亿元降至今年同期的4.98亿元,降幅约6.55%。

2020年公司研发费用17.54亿元,到2023年已降至10.49亿元。

对此,汇顶科技表示,公司聚焦于自身优势明显且市场前景可观的研发项目,实现了研发效率的显著提升。

“公司持续加强销售费用及管理费用管控,公司销售费用、管理费用、研发费用合计金额同比减少8,097万元,同比下降10.6%。”汇顶科技表示。

其他费用的下降与成本管控相关,但对技术密集型的公司来说,研发费用的下降是把“双刃剑”,短期虽粉饰了业绩,长期是否依然是对的决策,还需要时间检验。

下半年业绩增速大概率放缓

二季度已增长乏力,那么汇顶科技下半年业绩否保持上半年的水平呢?业绩会正向增长,但净利润增速大概率将放缓。

上半年增幅高有去年同期基数低的因素,然而,在去年下半年,汇顶科技单季利润已恢复至1.5亿元左右了,那么,今年下半年在高基数效应之下,业绩增速相应也会大幅放缓。

撇开基数问题,汇顶科技业绩表现如何还要看大的行业环境和其自身的订单情况。这方面是较为乐观的。

下半年,全球半导体产业有望持续复苏。

WSTS预测2024年全球半导体销售额增长速度将从13.1%上升至16%,今年全球半导体市场预计将达到6,110亿美元,2025年将增长12.5%至6,870亿美元。

新产品进展顺利,汇顶科技自身更值得期待。在中报中,公司透露了多项技术在下半年将进行大规模商用或相关产品进入量产阶段。

- 上半年,超声波指纹传感器在vivo和iQOO旗舰机上实现商用量产,并已成功导入更多手机品牌客户项目,预计四季度迎来大规模商用。这种超声波指纹方案支持湿手、油手等状态下极速解锁。

- 新一代屏下光线传感器和NFC控制芯片已成功导入手机品牌客户项目,预计将于下半年规模出货。

- 公司的健康传感器系列拥有心率(HR)、心率变异性(HRV)、血氧(SpO2)、心电图(ECG)、生物电阻抗分析(BIA)、皮肤电反应(EDA)等测量功能,目前已广泛商用于国内外知名品牌客户的智能手表、手环、戒指等可穿戴设备。产品出货量快速增长,且新一代健康传感器系列已陆续进入量产阶段。

- 消费级医疗市场上,7月公司发布应用于连续葡萄糖监测(CGM)产品的电化学模拟前端(AFE)解决方案、车规级低功耗蓝牙SoC产品,目前正推进客户导入工作。

- 此外,中大功率音频产品、用于CGM产品的低功耗蓝牙SoC新产品均在持续开发中。

“在汽车电子上,除了触控产品,车规级低功耗蓝牙SoC产品,目前也正积极推进客户导入工作;中大功率音频也在按计划开发,可覆盖汽车应用场景。”在8月23日的业绩说明会上,汇顶科技总裁胡煜华补充表示。

机构看好消费级医疗市场的潜力。

根据Grand View Research最新报告,2023年全球CGM设备市场规模约46亿美元,预计2024-2030年的年复合增长率将超过7%。东方证券认为,面向这一新兴市场,汇顶科技的低功耗蓝牙SoC+电化学模拟前端的一站式解决方案可助力终端客户快速开发具有高精度、长续航、小尺寸等突出特性的CGM产品,缩短产品研发上市时间。

华金证券研报认为,基于汇顶科技基本面向好趋势确立和新品未来将持续落地释放新成长动能,预计公司2024年实现营收51.91亿元,归母净利润预测由6.08亿元上调至7.51亿元。

二级市场上,汇顶科技股价已低迷多年。

在业绩峰值的2019年期间,汇顶科技曾走出大行情,股价自2019年2月启动,一年后最高涨至388元/股,市值突破1,500亿元大关。此后,公司业绩下滑,股价也一蹶不振。

2024年年内公司股价下跌约一成,最新收盘价62.59元/股,总市值不到290亿元。

今年上半年汇顶科技十大流通股东中,值得注意的是北向资金的动作——北向资金在持续大幅增持公司股份。

继去年四季度增持743.05万股后,今年一、二季度又分别增持了86.29万股和424.39万股,香港中央结算有限公司以3157.17万股的数量和6.89%的总股比稳居汇顶科技第二大股东之位。

此外,社保基金503组合二季度也有小幅增持,国联安中证全指半导体产品与设备交易型基金和云南聚为企业管理中心则有小幅减持。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号