摘 要

本文以中央一揽子化债方案落地实施对债券增信市场的影响为切入点,梳理了10年来债券增信行业的发展变化,总结了债券专业增信机构的主要功能,重点分析了化债给行业发展带来的机遇和挑战,最后建议债券专业增信机构健全风险处置机制、提升专业化服务水平,监管机构优化专业增信政策,以共同促进债券市场的高质量发展。

关键词

企业信用债 债券增信 化债 城投转型

近年来,我国非金融企业信用债(以下简称“企业信用债”)规模不断攀升,带动企业信用债增信市场快速发展,债券专业增信1机构业务优势凸显。不过,随着中央一揽子化债方案的落地实施,企业信用债融资对专业增信的需求快速降低,债券专业增信行业面临挑战。从长远来看,化债将促进城投平台产业化、市场化,会给专业增信机构带来新机遇,同时也对其提出新要求。专业增信机构应积极进行业务调整与变革,把握好机会,赢取主动。

企业信用债规模攀升带动债券增信行业快速发展

(一)企业信用债规模攀升

2024年一季度末,全国企业信用债存续规模2达31.17万亿元,存续数量为42468只,分别是2013年末的2.97倍、5.84倍。10年来,企业信用债市场规模快速攀升,年均复合增长率达到11.51%,为企业信用债增信行业快速发展奠定了基础。

(二)企业信用债专业增信规模迅速扩大

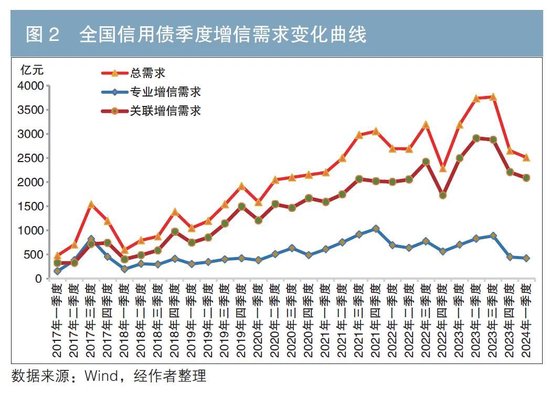

随着企业信用债规模的攀升,债券增信需求3不断增大,带动了债券增信行业迅猛发展。2014年,企业信用债专业增信新增912亿元。经过多年发展,2023年,企业信用债专业增信新增2861亿元,是2014年的3.14倍,年均复合增长率达到20.23%,增速明显快于企业信用债规模增速。尤其是在2023年,债务规模不断攀升,叠加疫情对经济的冲击,部分地区债务压力和风险随之增大,风险较大融资主体的债券融资难度加大、成本走高,增信需求迅速增加。2023年三季度,增信总需求量达到3765亿元的历史最高值,专业增信存量规模首次突破1万亿元大关。

从企业信用债增信情况来看,2024年一季度末,增信债券余额为38358.78亿元,占企业信用债余额的12.31%;增信债券有7336只,占企业信用债总数的17.27%。在增信债券中,专业增信债券余额为9864.38万亿元,占企业债券余额的3.16%;专业增信债券有2484只,占企业信用债总数的5.85%。

(三)专业增信机构不断壮大

2013年末,开展债券增信的专业机构仅有17家,包括13家一般融资担保公司、3家再担保公司和1家信用增进公司。其中,增信规模较大的有中国投融资担保股份有限公司、中债信用增进投资股份有限公司(以下简称“中债增进公司”)和重庆三峡融资担保集团股份有限公司,增信余额分别约为390亿元、386亿元和230亿元,其余专业增信机构存量企业信用债增信规模均在50亿元以下。

2024年一季度末,开展企业信用债增信的专业机构达到62家,包括49家一般融资担保公司、4家再担保公司和9家信用增进公司。其中,企业信用债增信额超过500亿元的增信机构有8家,超过100亿元的增信机构有23家。增信规模较大的有江苏省信用再担保集团有限公司、中债增进公司和湖北省融资担保集团有限责任公司,增信余额分别为864.48亿元、797.93亿元和759.11亿元。

债券专业增信机构的主要功能

目前常见的债券增信方式包括专业增信和关联方增信。专业增信具有三大功能,分别为助力债券成功发行、降低债券综合融资成本和维护区域金融市场稳定。

一是从助力债券成功发行来看,债券专业增信机构作为专门从事金融服务的机构,与银行、券商、评级公司等债券发行中介及债券投资者具有天然的紧密业务联系,在债券融资中除了提供增信服务外,也会参与联系债券投资者、分析发行策略等工作,甚至有时直接投资自身增信的债券。这有助于在不增加增信机构风险敞口的情况下,引导债券边际发行成本下行,达到助力债券顺利发行的效果。

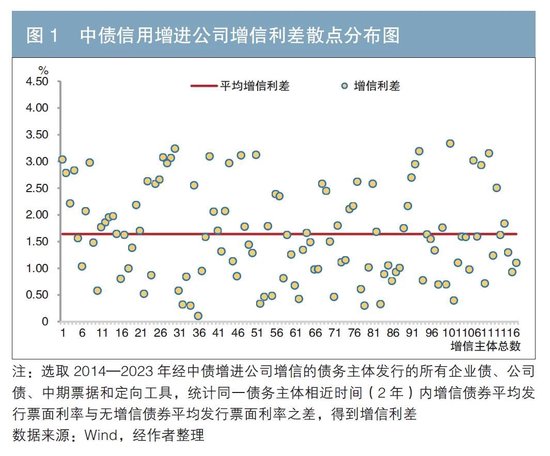

二是从降低债券综合融资成本来看,债券专业增信机构普遍具有最高信用等级AAA的主体信用,较低信用等级的发债主体“嫁接”债券专业增信机构的高信用,可大幅降低债券发行成本。如中债增进公司被国内6家主流评级公司均评定为AAA等级,通过对其近10年的债券增信情况进行统计,可发现其增信的118家债务主体无增信债券平均票面利率比增信债券平均票面利率高出大约1.64个百分点(见图1)。即使考虑增信机构收取的1%左右的增信费,综合发债成本也明显降低。

三是专业债券增信有助于维护区域金融市场稳定。相较专业增信,关联方增信容易形成区域内某几家公司的相互担保,担保圈和担保链的形成在促进地区融资的同时,也使地区风险绑定,一旦部分企业出现风险,容易影响整个担保圈,给区域金融稳定带来隐患。债券专业增信机构一般具有较强的抗风险能力,有助于避免债务风险在区域内不同债务主体之间传导。对于已形成的担保圈、担保链,可以逐步加大专业增信机构的介入力度,达到“溶圈破链”、稳定地方金融的目的。另外,债券专业增信机构可参与区域内企业债券的投资交易,当区域债券价格出现异常波动时能够通过债券交易来维护价格稳定。

化债对专业增信行业的主要影响

(一)促进城投平台转型,给债券增信行业带来新机遇

2023年下半年,中央提出“制定实施一揽子化债方案”,随后《国务院办公厅关于金融支持融资平台债务风险化解的指导意见》(国办发〔2023〕35号)发布,要求按照严格控制增量、妥善化解存量的原则控制债务总体规模。

化债工作促进了城投平台向产业化、市场化方向转型,城投债务规模下降,产业债规模逐步增大。2024年一季度末,在全国31.17万亿元企业信用债余额中,城投债规模为11.54万亿元,比2023年初压降了近2万亿元,占比由2023年初的43.57%下降到37.01%。与此同时,产业债规模各季度均保持上涨态势,在2024年一季度末达到19.63万亿元,比2023年初增加340多亿元。

随着城投市场化转型预期的不断增强,城投债规模逐步压降是大势所趋。对于专业增信机构而言,城投债增信规模将逐步下降,产业债增信的比例将逐步上升,从长远来看将为专业增信行业带来新的机遇。据企业预警通不完全统计,2023年四季度以来,全国有80家城投平台已宣称为市场化平台,其现有存量债券共1.14万亿元。专业增信机构在助力产业发展中大有可为。

(二)增信需求出现拐点,债券增信行业面临新挑战

1.增信需求下行

随着化债政策的落地实施,部分城投发债主体“嫁接”政府信用,同时宏观层面的货币政策相对宽松,其发债融资逐渐顺畅,融资成本逐步走低,增信需求也波动下行。2023年四季度,有专业增信债券的余额环比下降440亿元;2024年一季度,有专业增信债券的余额环比下降24亿元,下降幅度虽明显放缓,但季度增信规模基本回到疫情前的水平(见图2)。随着防范地方债务风险举措的推进和低利率时代的到来,债券市场对专业增信需求降低的趋势可能仍将持续,债券增信行业或迎来发展拐点。

2.行业竞争加剧

近年来,企业信用债增信市场参与者不断增加,除了传统的担保公司、信用增进公司,保险公司、资产管理公司等各类机构也纷纷进入,市场参与主体的多元化带来了较大的竞争压力。

具体来看,出于丰富本区域金融业态、便利本区域债券融资等考虑,云南、山东、河南、重庆、贵州等地纷纷建立或改制成立专门的信用增进公司;受代偿风险增大等因素影响,经营“惠农”“小微”等传统业务的融资担保公司也逐步拓展债券增信业务;2022年,中国财产保险股份有限公司为华能贵诚信托有限公司的4只资产支持证券提供增信;近4年来,各类资产管理公司也开展了300多亿元的债券增信。

目前,债券增信行业已经成为一个竞争较为激烈的行业。从增信需求来看,在2024年一季度基本回归到疫情前水平;从行业主体数量来看,已接近2019年的2倍。随着行业竞争的加剧,传统债券增信机构逐步拓宽业务区域范围、开展省外业务,以占领更大市场。2024年一季度末,在62家专业增信机构存量增信业务规模9864.38亿元中,在本地区外开展的业务规模已达4001.49亿元,占比为40.57%。

3.替代作用增强

在一定程度上,关联方增信对专业增信机构具有替代作用。比如,当资本市场货币资金较为宽裕、投资者对企业信用债投资意愿较强时,或低信用等级债券发行人信用利差较小时,发债主体的债券发行难度和综合融资成本都会明显降低,专业增信机构的增信优势就会下降,关联方增信对专业增信的替代作用就比较强。自化债以来,货币政策相对宽松,“资产荒”逐步显现,债券投资者出现抢购潮,债券增信总需求、关联方增信需求和专业增信需求均出现较大幅度的下降。相较而言,专业增信需求跌幅更大,已降到17%以下的历史低位;关联方增信需求占比相对上升(见图3)。

4.风控要求更高

债券增信行业是一个经营风险的行业,风控能力是核心竞争力。随着城投公司的转型,传统的城投债风控逻辑适用面缩小,需要增信机构深入研究企业债的风控逻辑,指导业务转型。产业债的分析逻辑主要是“行业发展+主体信用+调整因素”,行业具有多样性和周期性,主体具有发展阶段性和个体差异性,这对产业债的风险判断提出了更高要求。

债券专业增信行业高质量发展建议

一方面,建议专业增信机构逐步提升专业化服务水平,健全风险处置机制,以专业增信助力债券市场发展。随着防范化解地方债券风险的常态化机制的建立实施,城投债规模不断被压降, “城投信仰”逐步破除。专业增信机构应逐步提升专业化服务水平,以市场化方式进行风险评估、风险定价。具体来看,一是专业增信机构可在细分增信市场需求、丰富增信场景、开展特色增信方面发力,在做稳城投增信业务的同时探索开展多元化增信服务,为产业债、项目收益债、可转债、大型基础设施建设基金等开展多场景增信服务,扩大展业面;二是可突出增信特色,综合利用信用风险缓释工具的创设与交易扩大衍生增信业务规模;三是应逐步加强新型风控能力建设,促进风控逻辑向适应城投公司产业化、市场化转型方向发展,构建完善的行业风控评估模型,依靠金融科技建立与业务相融合的数字化风控体系,增强业务风管能力和应对能力。特别是近年来国家大力支持产业创新发展,以科技创新为引领的企业对债券融资的需求将逐步增加,专业增信机构可加大对产业债增信的研究和支持力度。

另一方面,建议监管部门优化专业增信政策,统一债券增信行业监管要求,促进债券专业增信机构更好服务债券市场高质量发展。债券增信行业与涉农担保、小微企业融资担保等传统担保行业相比,具有单笔增信规模大、增信期限长、市场化程度高等特点,这导致专业增信机构对低信用发债主体和民营企业的增信业务积极性不高。建议借鉴传统担保行业政策,对积极为国家重点支持行业提供债券融资增信的专业机构给予政策倾斜,在增信风险补偿、增信倍数计算等监管政策上予以支持。另外,建议明确区分融资担保公司和信用增进公司的监管异同,建立债券市场专业增信机构准入制度,促进债券专业增信机构更好地服务债券市场高质量发展。

注:

1.本文将增信分为专业增信和关联方增信。专业增信是指由融资担保公司、再担保公司、信用增进公司等专门从事增信业务的机构开展的增信。关联方增信是指由非专业担保机构提供的增信,一般由法律上的关联方提供。本文中“增信”可与“担保”相互替代,均指为企业信用债提供法律上的担保服务。

2.本文数据均来源于万得(Wind)数据库,按照Wind债券一级分类,企业信用债包括企业债、公司债、中期票据、短期融资券、定向工具、可交换债、可转债、项目收益票据和资产支持证券等,不包括国际机构债、金融债、同业存单、政府支持机构债等债券。

3.企业信用债增信需求以统计区间内发行的增信债券规模来衡量。

◇ 本文原载《债券》2024年7月刊

◇ 作者:山东省信用增进公司综合管理部副经理 张建智

◇ 编辑:李奕澎 刘颖

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号